医療費の払い戻しを受けられる高額療養費制度とは?

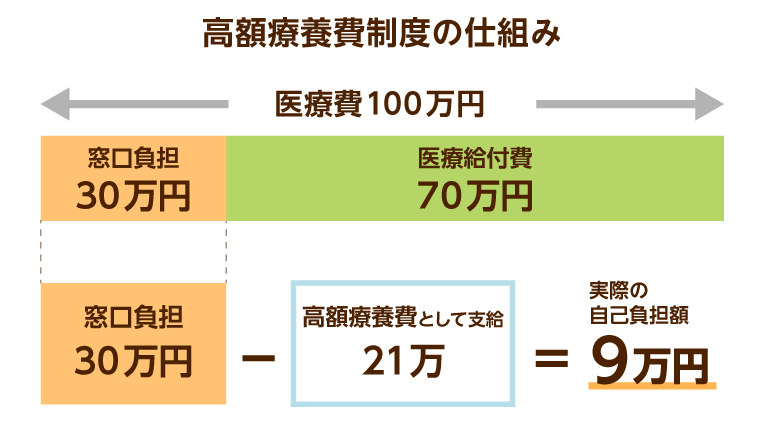

高額療養費制度とは、同一月に支払った医療費の自己負担額が高額となった場合、一定以上の額について後から払い戻されるという制度です。

病気で長期入院が必要となったときや治療期間が長引いたとき、医療費の自己負担額が高額になる場合があります。その際、高額療養費制度を利用すれば、負担額を大きく減らせるでしょう。病気や怪我などで医療機関にかかるときには何かとお金がかかりますから、費用節約のためにぜひ活用したい制度と言えます。

自己負担限度額を知ろう

高額療養費制度における自己負担の上限額は、本人の年齢、所得区分によって定められています。

所得区分は、加入している保険が健保の場合は「標準報酬月額」で定められている区分、国保の場合は「賦課基準額」で定められている区分によって計算されるのが原則です。

まずは所得区分の確認を

まずは、自分の所得区分を確認しましょう。

加入している医療保険によって区分が異なりますので、保険証などで確認してください。

なお、加入している医療保険が「●●健康保険組合」という名称の場合、上記の自己負担限度額とは別として、組合独自の限度額を設定していることがあります。

一般的な高額療養費の金額よりも自己負担額を抑えることができる場合がありますので、確認してみてくださいね。

これから2つの保険を例に見てみましょう。

健康保険の場合

健保に加入している方の「標準報酬月額」とは、事業主から貰っている報酬(基本給や家族手当、住宅手当、通勤手当、残業手当など)の月額を、1等級から50等級まで区分したものです。

会社員などの健康保険や厚生年金保険の保険料を計算する際に使われる区分になります。

標準報酬月額は、公的年金の被保険者に日本年金機構から送られてきている「ねんきん定期便」で確認することができます。

| 標準報酬月額 | 適用区分 |

|---|---|

| 83万円以上 | ア |

| 53万~79万円 | イ |

| 28万~50万円 | ウ |

| 26万円以下 | エ |

| 住民税の非課税者等 | オ |

| 標準報酬月額や所得内容 | 適用区分 |

|---|---|

| 標準報酬月額83万円以上で、高齢受給者証の負担割合が3割の方 | 現役並みⅢ |

| 標準報酬月額が53万円~79万円で高齢受給者証の負担割合が3割の方 | 現役並みⅡ |

| 標準報酬月額28万円~50万円で高齢受給者証の負担割合が3割の方 | 現役並みⅠ |

| 現役並み所得者と低所得者以外の方 | 一般 |

| 被保険者が市区町村民税において非課税者の場合 | 低所得者Ⅱ |

| 被保険者とそのすべての扶養家族の収入から必要経費、控除額を除いた後の所得がない場合 | 低所得者Ⅰ |

国民健康保険の場合

国保に加入している方の「賦課基準額」の区分とは、所得から住民税基礎控除額の33万円を差し引いた金額で計算される区分です。

全部で所得区分は5段階に分けられ、ご自分が該当する段階に応じた自己負担限度額が定められます。

| 賦課基準額 | 適用区分 |

|---|---|

| 901万円超 | ア |

| 600万円超~901万円以下 | イ |

| 210万円超~600万円以下 | ウ |

| 210万以下 | エ |

| 住民税非課税世帯 | オ |

| 課税所得 | 適用区分 |

|---|---|

| 690万円以上(自己負担割合:3割) | 現役並みⅢ |

| 380万円以上(自己負担割合:3割) | 現役並みⅡ |

| 145万円以上(自己負担割合:3割) | 現役並みⅠ |

| 145万円未満等(自己負担割合:2割または1割) | 一般 |

| 住民税非課税世帯 | 低所得Ⅱ |

| 住民税非課税世帯(住民税非課税かつ所得が一定以下) | 低所得Ⅰ |

自己負担限度額は年齢によっても異なる

自己負担限度額は、年齢によっても異なります。

70歳未満と70歳以上の違いを以下で確認してみましょう。

| 適用区分 | 上限額(月) | ||

|---|---|---|---|

| 外来 (個人ごと) |

外来・入院 (世帯) |

||

| 現役並みⅢ | 課税所得690万円以上 (年収約1,160万円~) |

25万2,600円+(医療費-84万2,000円)×1% | |

| 現役並みⅡ | 課税所得380万円以上 (年収約770万円~約1,160万円) |

16万7,400円+(医療費-55万8,000円)×1% | |

| 現役並みⅠ | 課税所得145万円以上 (年収約370万円~約770万円) |

8万100円+(医療費-26万7,000円)×1% | |

| 一般 | 課税所得145万円未満 (年収156万~約370万円) |

18,000円 | 5万7,600円 |

| 低所得Ⅱ | 住民税非課税世帯 | 8,000円 | 2万4,600円 |

| 低所得Ⅰ | 住民税非課税世帯かつ 所得が一定以下 |

1万5,000円 | |

| 適用区分 | 上限額(世帯ごと) | |

|---|---|---|

| ア | 標準報酬額83万円以上 賦課基準額901万円超 (年収約1,160万円~) |

25万2,600円+(医療費-84万2,000円)×1% |

| イ | 標準報酬額53万~79万円以上 賦課基準額600万~901万円 (年収約770~約1,160万円) |

16万7,400円+(医療費-55万8,000円)×1% |

| ウ | 標準報酬額28万~50万円以上 賦課基準額210万~600万円 (年収約370~約770万円) |

8万100円+(医療費-26万7,000円)×1% |

| エ | 標準報酬額26万円以下 賦課基準額210万円以下 (~年収約370万円) |

5万7,600円 |

| オ | 住民税非課税 | 3万5,400円 |

高額療養費制度の申請方法・書類の準備

事前申請の場合

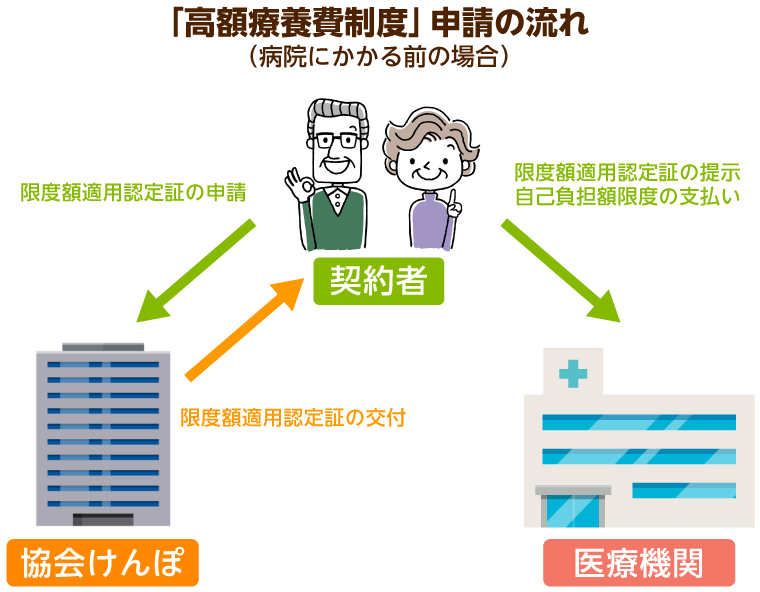

高額療養費制度を利用する際、限度額適用認定証を事前に入手しておけば、医療費の自己負担限度額を超過する分を立て替えて支払う必要がありません。

つまり、これらの認定証を、病院で医療費を支払うときに提示すれば、窓口で支払う額は自己負担限度額のみです。

70歳以上75歳未満の方の場合は、住民税の課税の有無や所得によって、自己負担限度額までの支払いにするための提示物が異なります。

- 住民税課税世帯の人…「国民健康保険被保険者証」「高齢受給者証」

- 住民税課税世帯で、かつ課税所得145万円以上690万円未満の人…「国民健康保険被保険者証」「高齢受給者証」「限度額認定証」

- 住民税非課税世帯の人…「保険証」「高齢受給者証」「限度額適用・標準負担額元額認定証」

上記の認定証を一緒に提示することで、医療機関などの窓口では自己負担限度額までのお支払いで済ませることができます。

これらの認定証は加入中の公的医療保険に申請することで入手できますが、以下では例として、協会けんぽ(健康保険)における申請手続きについて紹介しましょう。

【事例】限度額適用認定証を入手する方法

健康保険(協会けんぽ)のケース

年金事務所や一部病院に設置されている協会けんぽ特設窓口で申請が行えます。

近くに特設窓口がない場合は、協会けんぽのホームページから申請書をダウンロードして、自宅のプリンターなどで印刷して記入する方法があります。

あるいは、申請書をネットプリントして記入する方法(最寄りのコンビニエンスストアにあるマルチコピー機で有料印刷できます)もあります。

記入した申請書は、協会けんぽが都道府県ごとに設置している支部宛てに郵送することで、正式な申請として扱われます。

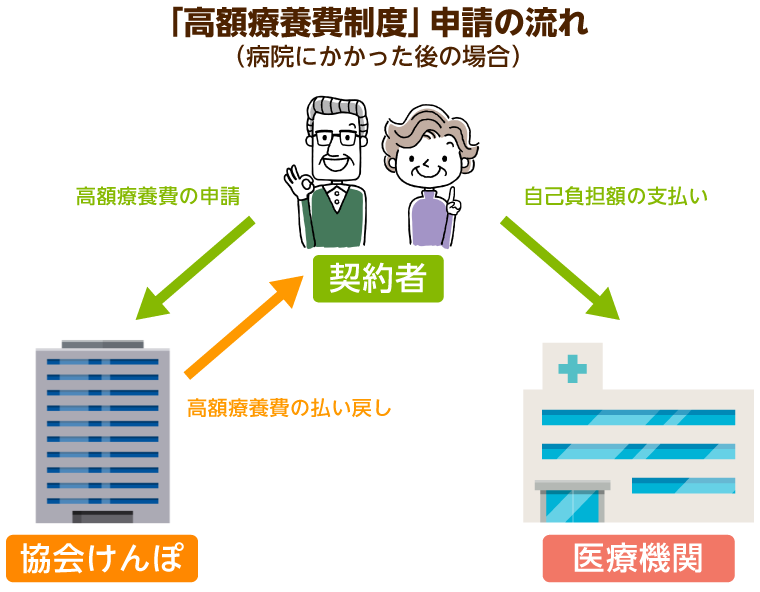

事後申請の場合

事後申請とは、加入中の公的医療保険に対して自己負担額を支払った後(病院の窓口で医療費を支払った後)に、申請により自己負担限度額の上限を超えた分について払い戻しを受けるという方法です。

申請の手続きは、公的医療保険のタイプによって異なります。

以下では、協会けんぽ(健康保険)における申請手続きをそれぞれ紹介しましょう。

【事例】健康保険と国民健康保険の申請方法

健康保険(協会けんぽ)のケース

月あたりの医療費が自己負担限度額を超えていることが分かったとき、健康保険証に記載のある協会けんぽの支部に対して、「高額療養費支給申請書」に必要事項を記入し、提出します。

多数回該当高額療養費制度とは

多数回該当高額療養費制度は、高額療養費制度によって払い戻しを受けた期間が直近12カ月間で3ヵ月以上あるとき、4ヵ月目から自己負担限度額がさらに低く設定されるという制度です。

わかりやすく言うと、直近の1年間に3回以上、高額療養費制度を利用した場合は、4回目から自己負担限度額をさらに下げることができます。

ただし、70~74歳の場合、通院時における限度額が適用され、高額療養費を受けた回数は配慮されませんのでご注意ください(現役並み所得者は、多数回該当高額療養費制度の対象になります)。

多数回該当高額療養費は、同一保険者の療養においてのみ適用されます。

わかりやすく言うと、加入先が国民健康保険もしくは健康保険組合から、協会けんぽに変更した場合などは、多数回該当の月数に通算されません。

また、それまで会社勤めをしていた方が定年退職し、被保険者から被扶養者へと変わった場合も、多数回該当の月数として認められませんので注意しましょう。

高額療養費は世帯合算して申請できる

世帯の中で複数の人が同一月に病院を利用した場合や一人で複数の病院を利用した場合、あるいは1つの病院を入院、外来で利用した場合に、自己負担額は世帯全体で合算できます。

もしその合算額が自己負担限度額を超えているなら、超過分について払い戻しを受けられるので、必要な申請手続きを行いましょう(ここでの世帯とは、協会けんぽに加入中の被保険者およびその被扶養者のことです)。

70歳未満の場合は2万1,000円/月を超えた場合に限る

ただし、70歳未満の方だと、所定の基準に従って算出された自己負担額が2万1,000円以上のものについて合算できます。

ここでの所定の基準とは、①病院ごとに自己負担額を計算し、同じ病院であっても医科入院、歯科入院、以下外来、歯科外来に分けて計算すること、②病院で交付された処方箋に基づき、薬局で調剤を受けたときは、薬局で支払った費用を処方箋を交付した病院の費用に含めて計算すること、の2つです。

高額療養費制度で知っておきたい注意点

ここまで高額療養費について見てきましたが、「高額療養費があるから、医療機関での支払いが高額になっても問題ない」と思いこむのは危険です。

実は高額療養費制度は利用しづらい面があり、医療費負担の不安を完全に払拭してくれるとは言いきれないことを知っておく必要があります。

高額療養費制度の対象とならないもの

まず、同じ月なら複数の医療機関の医療費を合算できますが、対象となるのは2万1,000円以上の自己負担額を支払った場合だけで、それ以下の支払いだと合算できません(70歳未満の方の場合)。

さらに入院中の居住費、食費、先進医療の費用や差額ベッド代については、高額医療費の対象外となります。

また、高額医療費は月単位で計算されるので、月をまたいで病院を利用したときは、自己負担額の合算ができません。

そのため、入院により医療費が高額になったのに、入院期間が月をまたいだことにより、月単位でみると自己負担限度額以下なので高額療養費制度が適用されない、ということも起こり得るのです。

ほかにも、世帯合算をする場合、家族が同じ健康保険に加入していることが前提なので、違う保険に加入している人の医療費は合算できないという難点もあります。

もし夫が会社の健康保険、妻が国民健康保険に加入しているなら、夫婦での合算はできないのです。

合算制度があるので一見使いやすそうな高額療養費制度ですが、一つの病院で月あたり2万1,000円以上の医療費を払っていないと利用できないなど、支給対象となるためのハードルは結構高いと言えます。

特例についても学んでおこう

血友病・慢性腎不全の場合の特例

血友病・慢性腎不全(人工腎臓を実施している)を発症している方に対しては、「特定疾病療養受領証」を提示することで、1つの医療機関における自己負担限度額は1万円までとされます。

ただし、人工透析を受けている70歳未満の被保険者のうち、「所得区分ア 所得金額901万円超」、「所得区分イ 所得金額600万円超~901万円以下」に属する方は、人工透析に必要な自己負担限度額は、1カ月あたり2万円までです。

特定疾病療養受領証は、医師の意見書など病状を証明する書類、保険証、個人番号確認書類、印鑑などを持参して、役所の担当係(保険係)に届けることで入手できます。申請を行った月から、自己負担限度額は1万円(または2万円)とされます。

ただし、必要書類は提出先によって異なる場合がありますので、事前に役所に確認しておきましょう。

後期高齢者医療制度移行に関する自己負担限度額の特例

以下の条件を満たしている方は、対象となる月に限って、特例として本来額の2分の1となります。

この制度を利用できるようになるのは、原則として75歳の誕生日以降です。

この特例は、2009年1月以降の医療費すべてに対して適用されますが、時効が2年となっているため注意が必要です。

詳しくはお住いの地域の各自治体にお問い合わせください。

| 特例が適用される人 | 適用の対象月 |

|---|---|

| 月の途中で75歳になって国民健康保険から後期高齢者医療制度に移行した人(1日が誕生日の場合を除きます) | 75歳の誕生日を迎えた月 |

窓口で一部負担金を支払えない場合には減免及び徴収猶予を申請しよう

失業あるいは災害などが原因で収入が減少し、医療機関の窓口で一部負担金を支払うことができないとき、状況に応じて一部負担金の免除や減額、あるいは徴収を猶予してもらえる制度を利用できる場合があります。詳細はお住まいの地域の保険担当窓口にご相談ください。

高額療養費制度以外にも使える制度

高額療養費制度の事前申請ができず、限度額適用認定証を用意できなかった場合、病院の窓口でいったん医療費の自己負担分を全て支払う必要があります。

ただ、高額療養費の事前申請以外にも、支払額を自己負担限度額に抑えられる制度があるので、出費を抑えたい方はぜひ利用しましょう。

高額医療費貸付制度

病院の窓口で支払う医療費に充てるために、高額療養費の支給見込額の一部を無利子で借りることができる制度です。

協会けんぽの場合は、高額療養費制度により払い戻されるであろう金額の約8割に相当する額を借りることができます。

詳しくは、お住いの地域の役所などにご確認ください。

高額療養費受領委任払い制度

高額療養費の事後申請を行うことで後日払い戻されるであろう金額を、公的医療保険から病院に直接支払うという制度です。

この制度を利用すれば、医療費の支払い時に負担する自己負担分の医療費は、自己負担限度額分だけで済みます。

なお、この制度を利用できるかどうかは、加入中の公的医療保険によって異なるので、事前に確かめておきましょう。先に例として紹介した協会けんぽでは、高額療養費受領委任支払制度は導入されていません。

この記事の

この記事の