介護保険料はいくら払うか

介護保険サービスを利用した際にかかる費用(自己負担分)は所得に応じて1~3割です。

残りの7~9割の費用は、「税金」と「介護保険料」が財源となって賄われています。

そこで、今回は介護保険料の金額や支払い方法、注意点などを解説します。

介護保険について解説するうえでおさえておきたいのが、介護保険の加入者は年齢によって以下の2つに区分されるということです。

| 区分 | 年齢 |

|---|---|

| 第1号被保険者 | 65歳以上 |

| 第2号被保険者 | 40~64歳 |

区分によって、介護保険料も異なることから以下でしっかりと確認していきましょう。

65歳以上の場合(第1号被保険者)

第1号被保険者である65歳以上の人の介護保険料は、自治体ごとに計算される「基準額」と「本人・世帯の所得状況」によって決定されます。

- 基準額とは

- 自治体の介護給付に必要な費用のうち、65歳以上の人が負担する分を、その自治体に住む65歳以上の人数で割った金額のこと

基準額は自治体によって異なることから、介護保険料はお住まいの地域によって変わってきます。

以下では全国の平均月額を紹介していますので、どのくらい費用がかかるのか参考にしてみてください。

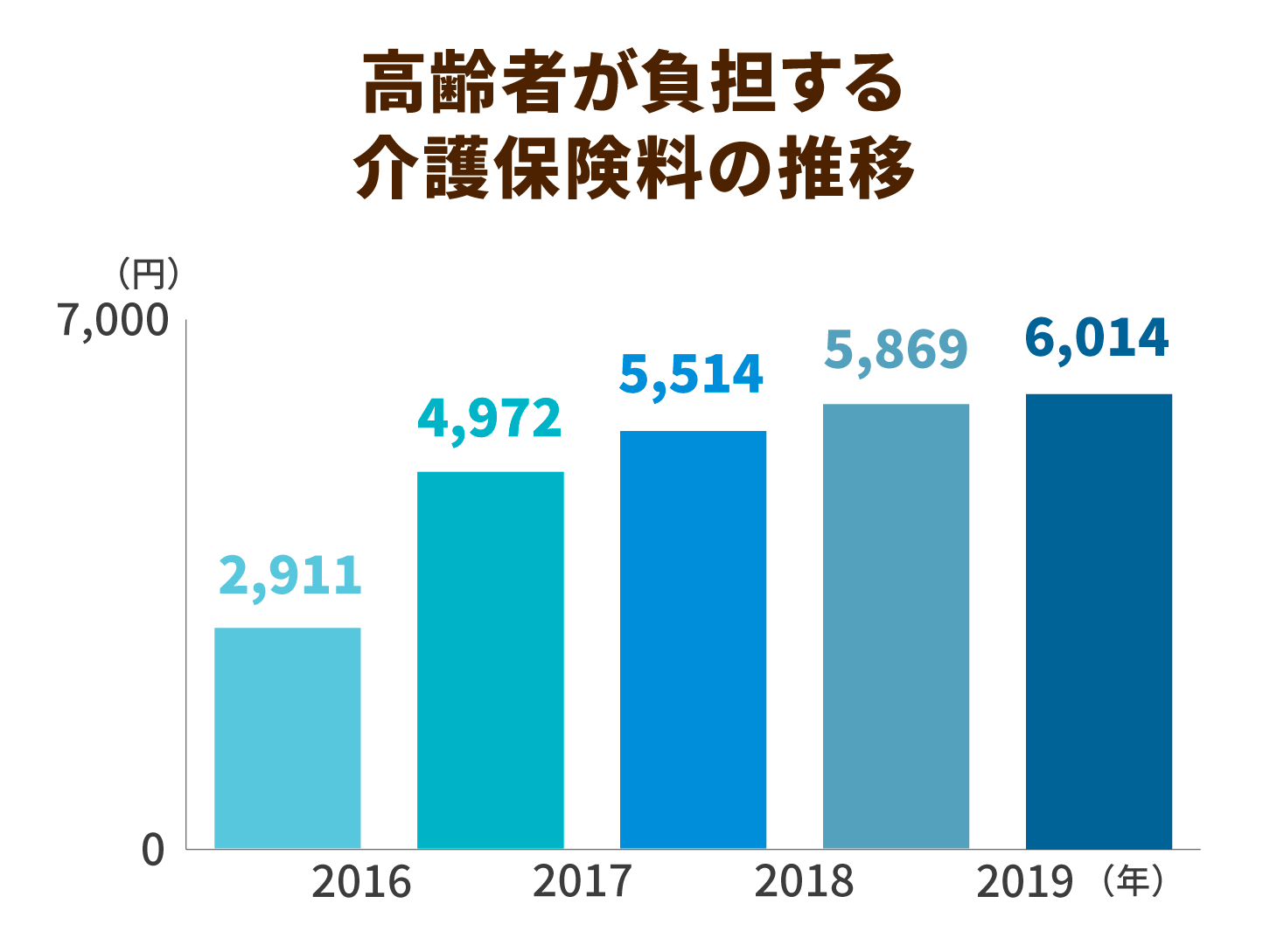

保険料の全国の平均月額

以下は、2016年〜2019年度の介護保険料の推移をまとめた表です。

介護保険料は年々右肩上がりを続けており、2019年度には過去最高の6,014円を記録。はじめて6,000円を超えました。

また、介護保険料は地域ごとで異なり、格差も広がっています。実際に最も高い地域で約9,800円、最も低い地域で約3,000円と6,000円以上の開きがあります。

こうした格差が広がっている背景には、「介護サービスを利用する1人暮らしの高齢者の増加」が考えられています。

介護保険料の高い地域では高齢者の増加により財源となる保険料が増えた一方で、低い地域では高齢者が少なく、選べるサービスも限られていることが要因です。

40歳~64歳の場合(第2号被保険者)

第2号被保険者の場合、介護保険料の計算方法は加入している健康保険によって異なります。

次の項目にて「国民健康保険」「国民健康保険以外の保険加入者」の2つに分けて計算方法を紹介していますので参考にしてみてください。

無職の場合

無職であっても、介護保険料を支払う必要があります。

ただし、無職の方は介護保険料が減免されます。減免される金額は所得に応じて「4分の1〜2分の1」と定められており、無職の場合も保険料の支払いは発生します。

なお、生活保護を受給している人は介護保険を脱退するため、介護保険料を支払う必要はありません。

介護保険料の計算方法

この項目では、介護保険料の計算方法を被保険者の区分(第1号被保険者・第2号被保険者)に分けて解説します。

第1号被保険者の場合

冒頭でも紹介したように第1号被保険者の場合、自治体によって保険料が異なります。

そこで今回は東京都渋谷区の例を紹介しましょう。同区では、本人・世帯の所得状況に応じて「所得基準」を16段階に分類しています。

所得段階別保険料(年額)の例

以下は東京都渋谷区の保険料の一覧表です。

| 段階 | 課税対象者と所得基準額 | 年間保険料額 | 負担割合※基準額7万1,520円 | |

|---|---|---|---|---|

| 1段階 | 生活保護受給者、老齢福祉年金受給者で世帯全員が住民税非課税 | 1万7,900円 | 基準額×0.25 | |

| 世帯全員が住民税非課税 | 80万円以下※1 | |||

| 2段階 | 80万円~120万円※1 | 1万8,700円 | 基準額×0.26 | |

| 3段階 | 120万円以上※1 | 3万3,700円 | 基準額×0.47 | |

| 4段階 | 本人が住民税非課税で世帯に住民税課税者がいる | 80万円以下※1 | 5万100円 | 基準額×0.70 |

| 5段階 | 80万円以上※1 | 5万7,200円 | 基準額×0.80 | |

| 6段階 | 本人が住民税課税 | 125万円以下※2 | 7万2,200円 | 基準額×1.01 |

| 7段階 | 125万円~250万円※2 | 8万5,800円 | 基準額×1.20 | |

| 8段階 | 250万円~375万円※2 | 10万3,700円 | 基準額×1.45 | |

| 9段階 | 375万円~500万円※2 | 12万1,600円 | 基準額×1.70 | |

| 10段階 | 500万円~750万円※2 | 13万9,500円 | 基準額×1.95 | |

| 11段階 | 750万円~1,000万円※2 | 15万200円 | 基準額×2.10 | |

| 12段階 | 1,000万円~1,500万円※2 | 17万8,800円 | 基準額×2.50 | |

| 13段階 | 1,500万円~2,500万円※2 | 20万300円 | 基準額×2.80 | |

| 14段階 | 2,500万円~5,000万円※2 | 23万6,000円 | 基準額×3.30 | |

| 15段階 | 5,000万円~1億円※2 | 28万6,100円 | 基準額×4.00 | |

| 16段階 | 1億円以上※2 | 42万9,100円 | 基準額×6.00 | |

※1.「課税年金収入額」と「合計所得金額」の合計金額。※2.合計所得金額。※3.第1~3段階の年間保険料は、消費税率改定に伴う負担軽減のため、公費投入により減額されています。※4.課税年金収入額には、遺族年金、障害年金などの非課税年金は含みません。全段階の合計所得金額は「長期譲渡所得」および「短期譲渡所得の特別控除額」を控除した額。※5.第1段階から第5段階までの合計所得金額は、年金収入に係る所得を控除し、給与所得が含まれる場合は、最大10万円を控除した額。※6.第6段階以上の合計所得金額は、給与所得または年金収入に係る所得が含まれる場合は、最大10万円を控除した額。

最も所得の少ない第1段階に分類される人は「基準額 × 0.25」で計算されます。一方、最も所得の多い第16段階に分類される人は「基準額 × 6.00」です。

実際に納付する金額は第1段階だと1万7,900円、第16段階だと42万9,100円。

所得が多い人ほど、多くの金額を納める仕組みです。

ただし、基準額から実際に介護保険料が決まる方法は市区町村ごとに違うので、具体的な算出プロセスは個別に確認しなければなりません。

自分が住んでいる自治体ではどのような計算方法が採用され、65歳以上だと実際にいくら払っているのか、役所のホームページや高齢福祉課の相談窓口などで確認すると良いでしょう。

第2号被保険者の場合

国民健康保険加入者

国民健康保険加入者の場合、以下の項目をもとに介護保険料が算出されます。

- 所得割額

- 被保険者本人あるいは世帯における前年の所得額に応じて決定される金額

- 均等割額

- 世帯の被保険者数によって決まる金額

- 平等割額

- 1世帯当たりの金額として算出される金額

- 資産割額

- 世帯の資産に応じて算出される金額

計算方法の例として、再び東京都渋谷区の例を紹介します。

介護保険料を算出するためにはまず「所得割額」を求める必要があります。その後、所得割額をもとに介護保険料を算出します。

- 所得割額の計算方法

- (総所得-基礎控除額)×介護保険料率

- 介護保険料の計算方法

- 所得割額+均等割額

なお、基礎控除額は個人の合計所得金額によって以下のように定められています。

| 個人の合計所得金額 | 控除額 |

|---|---|

| 240万円以下 | 43万円 |

| 240万円超245万円以下 | 29万円 |

| 245万円超250万円以下 | 15万円 |

| 250万円超 | 0円 |

上記計算式をもとに、年間の総所得が165万円だった方の介護保険料は以下の通りです。

- 年間総所得165万円のケース

-

(165-43)×2.36%=28,792(所得割額)

28,792+17,000=45,792(介護保険料)

介護保険料率:2.36%

均等割額:17,000円

年間総所得が165万円の方の場合、介護保険料は4万5,792円(年間)です。

国民健康保険以外の場合(協会けんぽ)

協会けんぽなどの健康保険に会社経由で加入している場合、以下の項目をもとに介護保険料が算出されます。

- 標準報酬月額

- 4~6月の給与額を平均した金額を、「標準報酬月額表」の等級に照らし合わせることで決定される

- 標準賞与額

- 税引き前の賞与の額から1,000円未満の端数を切り捨てた額面 ※上限150万円

例えば、報酬月額が19万5,000~21万円未満に該当する方の標準報酬月額は「20万円」、報酬月額が21~23万円未満に該当する方だと「22万円」です。

続いて、介護保険料の計算方法を紹介します。

- 介護保険料の計算方法

- (標準報酬月額+標準賞与額)×介護保険料率

介護保険料率は、全国健康保険協会(協会けんぽ)が全国一律で設定している数値を用います。

同協会のホームページによれば、2022年3月分(5月2日納付期限分)からの介護保険料率は「1.64%」です。

上記計算式をもとに「標準報酬月額22万円・標準賞与額55万5,000円」の場合、介護保険料は以下の通りです。

- 標準報酬月額22万円・標準賞与額55万5,000円のケース

- (22+555,000)×1.64%=12,710(介護保険料)

ただし、以上の計算によって算出された金額を会社と従業員で折半するので、実際に負担する金額はその半分で済みます。

よって、介護保険料(自己負担分)は6,355円です。

介護保険料率の推移

介護保険料率も2000年の介護保険制度開始以来、上昇傾向にあります。

以下は協会けんぽ(全国健康保険協会)の介護保険料率の推移です。

| 期間 | 介護保険料率 |

|---|---|

| 2022年3月分(5月2日納付期限分)~ | 1.64% |

| 2021年3月分(4月30日納付期限分)~ | 1.80% |

| 2020年3月分(4月30日納付期限分)~ | 1.79% |

| 2019年3月分(5月7日納付期限分)~ | 1.73% |

| 2018年3月分(5月1日納付期限分)~ | 1.57% |

| 2017年3月分(5月1日納付期限分)~ | 1.65% |

| 2015年4月分(6月1日納付期限分)~ | 1.58% |

| 2014年3月分(4月30日納付期限分)~ | 1.72% |

| 2012年3月分(5月1日納付期限分)~ | 1.55% |

介護保険料を安くする方法(免除・軽減制度)

介護保険料の引き上げに伴い、年々負担が増えているからこそ、少しでも費用を安くおさえたいですよね。

そこで、この項目からは費用負担を軽減する仕組みを解説します。

自治体独自の減免制度

一部の市区町村では、本人・世帯の所得額に応じて介護保険料の減免制度が設けられています。

例えば、渋谷区では以下の条件を満たした方は保険料減額の対象となり、減額対象期間中は本来納付すべき保険料の半額の負担で済みます。

- 前年の世帯収入が、基準収入額(単身世帯だと120万円、1人増えるとごとに50万円が加算)以下

- 世帯における預貯金額の総額が、単身世帯で350万円(1人増えるごとに100万円が加算)以下

- 所得税・住民税課税者によって扶養されておらず、また医療保険の被扶養者(配偶者等)となっていない

- 現在住んでいる住居以外の不動産を持っていない

また失業や災害などにより、生計を立てることが難しくなった場合などもは減免対象となる自治体もあります。

自分が住んでいる市区町村ではどのような減免制度があるのかチェックしておきましょう。

世帯分離

世帯分離とは同居した状態で、主に親と子の世帯を分けることです。

世帯分離をすることで、介護費用をおさえられるメリットがあります。

介護費用は世帯主の所得または利用者の所得によって決定されます。しかし、世帯分離をすれば親(利用者)の単独世帯となるので、自己負担額が軽減されるのです。

また「高額介護サービス費」の自己負担額上限も下げられます。

- 高額介護サービス費

- 1ヵ月に支払う介護費用の自己負担額の上限を超えた場合、申請すれば利用者へ返還される制度のこと

自己負担額上限は5段階に分けられており、所得が少ないほど上限は低額で設定されています。

つまり、世帯年収をおさえることで高額介護サービス費を受けやすくなるのです。

そのほかにも、以下のようなメリットが挙げられます。

- 負担限度額認定制度の払い戻しがしやすい

- 国民健康保険料の減免

- 後期高齢者医療制度の保険料が減る

なお、世帯分離には国民健康保険料の負担額が増えたり、家族手当や扶養手当を受けられなくなったりとデメリットとなる一面を持ち合わせている点に注意しましょう。

介護保険料の控除

確定申告をする人が自分自身のほかに、生計を同一する家族分の介護保険料を支払った場合、年末調整や確定申告の際に所得から控除できます。

控除できる介護保険料は1月1日〜12月31日の1年間に支払った全額です。ただし同居家族の介護保険料を個々で納付している場合、世帯主にまとめて控除することはできません。

また特別徴収される公的年金等受給者は、自分自身で確定申告をするケースがあります。その場合は確定申告のときに、特別徴収を受けた介護保険料の全額を社会保険料控除にあてられます。

介護保険と関連する介護保険サービスの利用料は医療費控除が可能です。医療費控除は所得控除で、支払った医療費の一定額を超えた分だけ控除できます。

おむつ代は、おおむね6ヵ月以上寝たきりで医師から「おむつ使用証明書」の発行を受けた場合等に控除対象になります。

控除対象となる費目については以下の記事で詳しく解説しています。

介護保険料の支払い方法

介護保険料の額面に続いて、この項目からは「介護保険料の支払い方法」を解説します。

【第1号被保険者】年金天引き

第1号被保険者の場合、年金受給額によって支払い方法が以下のように分かれます。

| 年金受給額(年額) | 納付方法 |

|---|---|

| 18万円以上 | 特別徴収(年金からの天引き) |

| 18万円未満 | 普通徴収(口座振替、役所・コンビニなどで支払い) |

年金額が年間18万円未満のときは、市区町村から送られてくる納付書を使って納付します。

年金額によって納付方法が異なるので、この点は注意が必要です。

また、年間18万円以上の年金受給者は特別徴収ですが、普通徴収へ切り替えることは原則できません。

ただし行政によっては条件を満たしていれば、普通徴収を選べるケースもあります。普通徴収にしたいときは、役所に一度相談をしてみましょう。

【第2号被保険者】健康保険料に合算

第2号被保険者の場合、職業によって支払い方法が以下のように分かれます。

| 対象 | 納付方法 |

|---|---|

| 会社員・公務員 | 会社で加入している健康保険と併せて徴収 |

| 自営業 | 国民健康保険と併せて徴収 |

いずれの場合も健康保険料に上乗せされる形で徴収されるので、納付のために準備することは特にありません。

介護保険料支払いに関する注意点

介護保険料を滞納するとペナルティが発生する

介護保険料を滞納すると、基本的に納付期限以降20日以内に督促状が発行され、督促手数料や延滞金が発生します。

具体的な金額は地域によって変わりますが、督促手数料が70円~100円ほどで、延滞金は納付期限の翌日から実際に納入された日までの日数に応じて計算されるのが一般的です。

また滞納期間が1年を過ぎると、さらなるペナルティが発生します。

介護サービスを利用した際の費用負担方法が変更となり、自己負担額が10割となり、一旦「全額を支払う」必要があります。

まず滞納分を納付し、それから全額負担したときの領収書を提出して返還申請を行うことで、支払った7~9割分が戻ってきます。

さらに滞納期間が1年6ヵ月を過ぎてた場合は返還申請もできません。滞納期間が2年を過ぎてしまったときには、介護保険料の未納分を遡って納めることもできません。

介護保険サービスを利用しないからと滞納を続けていると、要介護認定を受けたときに、介護保険の自己負担割合が3割に引き上げられる場合もあるので注意しましょう。

自営業の方や転職された方は要注意

既にみたように、保険料の金額は前年度の所得を基に計算されます。

そのため、自営業の方で収入が一定ではない方や、退職により収入状況に大きな変化があった方など、現在の収入に見合わないほどの額になる恐れがあるのです。

ただ、退職により収入が減った場合などに、前年度の年収を0円として計算できる「退職者特例」を設けている自治体もあるので、退職する前に確認しておきましょう。

介護保険サービスは65歳から利用できる

ここでは、介護保険サービスを利用できる年齢について解説します。

通所介護や訪問介護、施設への入居など、複数ある介護保険サービスは原則65歳以上で要介護認定を受けた方が利用対象です。

そのため、原則40歳から介護保険料の納付が始まってもすぐに利用できるわけではありません。

ただし、以下の場合は65歳未満でも介護サービスを利用できる場合があります。

65歳未満でも利用できるケース

次の2つの条件に当てはまる場合、第二号被保険者でも介護保険サービスが利用できます。

- 厚生労働省が定める特定疾病の患者であること

- 要介護認定で要介護または要支援の判定を受けていること

16種の特定疾病

厚生労働省が定める特定疾病は以下の16種です。

- 16種の特定疾病

-

- がん(がん末期)

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症、及びパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節または膝関節に著しい変形を伴う変形性関節症

16の特定疾病は、40歳以上65歳未満でも加齢による発症率がある程度あり、医学的な定義が明確である病気から厚生労働省が総合的に判断しています。

また、要介護または要支援の状態が3〜6ヵ月以上続く可能性が高い疾病であることもポイントです。

リストの疾病を見ると、いずれも加齢によって発症しやすい重篤な病気や難病で、症状や後遺症のため日常生活に支障をきたす疾病であることがわかります。

【介護保険】特定疾病とは?16種類一覧と診断基準、覚え方(第2号被保険者も対象に)

この記事のまとめ

この記事のまとめ- 介護保険料は介護保険を使うときの財源となる

- 40〜64歳の第2号被保険者は健康保険料で、65歳以上の第1号被保険者は介護保険料として納付

- 第1号被保険者の保険料は自治体の基準額と本人、世帯の所得状況で決まる

- 第2号被保険者は加入している医療保険で異なる

- 本人、世帯所得に応じて保険料の減免制度がある

- 滞納をすると遅延金や介護保険の自己負担額の引き上げなどのペナルティがある

他の人はこちらも質問

介護保険料は何歳まで支払う?

介護保険料は40歳になった月から支払いが始まります。途中で脱退したいと思っても、支払いの義務があるためできません。

また介護保険料は「一生払い続ける」という特徴があります。公的年金保険料であれば60歳または65歳で納付が終わりますが、介護保険料は違います。しかし納付義務が続くように、公的介護サービスも一生涯受けられます。

納付の発生は誕生日ですが、法律上だと年齢は誕生日の前日に歳を重ねるとされています。そのため、1日が誕生日の場合、前月から介護保険料の支払いが始まります。

支払いたくないからと、滞納するとペナルティが発生します。介護保険サービスを受けたいと思ったとき、滞納のせいで受けられない場合もあるので、必ず介護保険料は支払いましょう。

介護保険料はいくらですか?

65歳以上の介護保険料の平均は月額6,000円ほどです。最も安い住民非課税の方の平均は年間1万7,900円、合計所得が1億円以上の方で平均年間42万9,100円となっています。

介護保険料は、自治体の介護サービス費や65歳以上の人口見込みなどから、3年ごとに更新されます。

介護保険料はいつまで給与から引かれる?

介護保険料は40歳になった月から支払いが始まり、一生払い続ける義務があります。納付の開始時期は、法律上により誕生日の前日です。

そのため、誕生日が1日の場合は、前月から支払いが始まります。

介護保険料は何歳まで払うのか?

介護保険料は一生支払いが続きます。

64歳までの第2号被保険者は健康保険と一緒に支払います。65歳以上の第1号被保険者は、年金額が年間18万円以上を超えると、年金から天引きされます。年金額18万円以下の場合は、市町村から送付される納付書で支払いをします。

介護保険料の改定は何年ごと?

介護保険料の改定は3年ごとです。そのため、3年経つと介護保険料は変わります。しかし、毎年値上げをしており、2021年でははじめて65歳以上である第1号被保険者の介護保険料が月額6,000円を超えました。

この記事の

この記事の