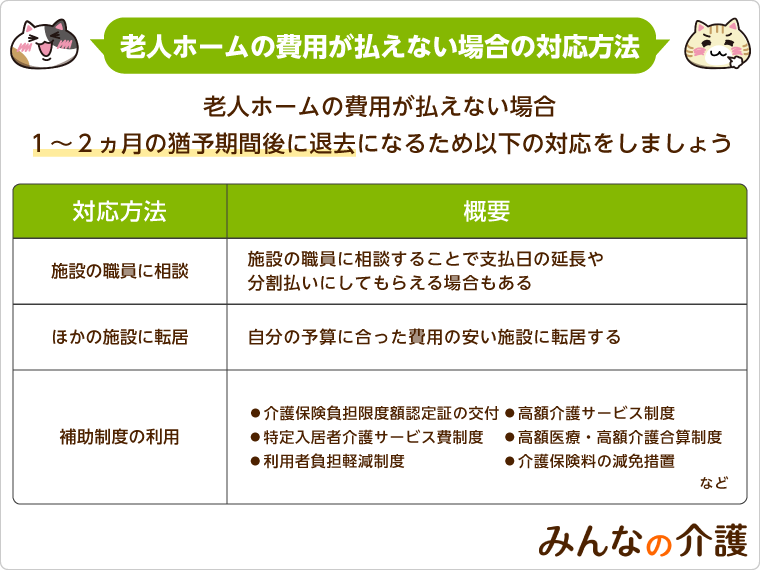

老人ホームの費用が払えないとどうなる?

老人ホームに入居していても、身体状況が悪化して介護サービス費の負担が大きくなったり、予想外の出費があることで費用が払えなくなることもあるかもしれません。

ここでは、老人ホームの費用が払えなくなった場合にどうなるのかを解説しています。

1~2ヵ月の猶予期間後に退去になる

月額利用料を滞納してしまったからといって、すぐに退去させられることはありません。1~2ヵ月間の猶予があるのが一般的です。

契約書や重要事項説明書に記載されているので、契約の際には必ず確認するようにしましょう。

身元保証人に連絡がいく

3ヵ月以上などあまりにも長く滞納が続くと身元引受人(連帯保証人)に支払い要請があったり、強制退去を求められたりします。

収入をすぐに増やすことは難しいため、費用の安い施設への転居や補助制度を検討して、月々の支払いを少しでも抑えることから始めましょう。

費用が安い老人ホームを探す費用が払えないときの対応方法

家族が金銭的なサポートをしているケースが多数ですが、当然のことながら家族にも生活があります。

親の介護をする世代は、出費がかさむ時期の子どもを抱えている世代でもあることが多く、金銭的に余裕がなく悩む方もいるようです。

ここでは、すでに老人ホームに入居しているにもかかわらず、月々の利用料を支払うことが難しくなった場合の具体的な対応方法についてご紹介します。

施設のスタッフに相談する

費用が支払えないときは、まずは施設のスタッフに相談しましょう。

支払いができなくなったからといってすぐに退去を迫られることはありません。

施設側も、支払いの日にちを延長する、回数を分けて支払えるようにする、といった調整ができないか手助けしてくれます。

ほかの施設に転居する

施設のスタッフに相談しても月々の費用を払うことが難しい場合は、月額費用が安いほかの施設への転居も検討しましょう。

施設によっては入居一時金が0円の施設もあり、初期費用を抑えることができます。

ほかの施設に転居するときの注意点として、入居期間によっては入居一時金が返金される場合があるので、施設側に金額を確認しましょう。

入居一時金が0円の施設を探す補助制度を利用する

支払いが難しい場合は、介護費用の補助制度を利用しましょう。

国や自治体などでは、介護費用の負担を軽減する補助制度を設けています。

補助制度を利用すると、施設に支払う費用が減額でき、月々の費用を払えるようになるかもしれません。

補助制度にはいくつかの種類がありますので、次の項目で詳しく解説します。

利用できる補助制度を活用する

行政による公的な控除・補助制度があるので、利用できるものがないかチェックしてみましょう。

控除や補助金を受けることで生活上必要となる費用負担が減り、老人ホームへの支払いが可能になるかもしれません。

なお、実際に控除・補助を受けるには、制度ごとに設けられている所定の条件を満たす必要があります。制度利用をする際は、対象となっているのか確認しておきましょう。

医療費控除

医療費控除は、現役並み所得者の場合だと月額上限額は4万4,000円ですが、前年度の所得額が80万円以下の人であれば上限額が1万5,000円まで引き下げられます。それ以上の費用負担は必要ありません。

なお、医療費控除の対象となるのは以下の項目です。

| 施設名 | 対象 | 対象外 |

|---|---|---|

| 特別養護老人ホーム | 施設サービス費 (支払った額の1/2に相当する金額) |

|

| 介護老人保健施設 | 施設サービス費 | |

| 介護医療院 | ||

| 介護療養型医療施設 |

【一覧表あり】老人ホームで医療費控除の対象になる項目(介護サービス費・食費・おむつ代など)

医療費控除の制度を活用して費用を抑えることで、浮いた費用を老人ホームの支払いに回すこともできるでしょう。

生活保護

費用が払えなくなって老人ホームに入居し続けることが難しい場合、生活保護も最終手段として選択できます。

生活保護を受けていても老人ホームに入居することは可能で、介護にかかる費用も介護扶助として生活保護の扶養対象です。

施設の方針にもよりますが、生活保護受給者向けに料金プランを持っている施設が多数あります。

【Q&A】生活保護でも老人ホームに入れる?費用を払えない場合の対応や認知症のケースも解説

生活保護相談可の老人ホームを探す高額介護サービス費制度

介護保険で利用できるサービスの自己負担金は基本的に1割ですが、多くの介護サービスを利用すると予想以上に費用がかかります。

このような負担を少しでも軽くするために、一定の金額を超えて自己負担金を支払ったとき、申請すれば超過した金額が戻ってくる制度が「高額介護サービス費制度」です。

受給できる金額は所得などの諸条件によって異なります。

入居や入院の際にかかる食費や雑費などの自己負担分、住宅改修費、福祉用具購入費などは高額介護サービス費の対象外になるので注意しましょう。

高額介護サービス費制度の対象者

高額介護サービス費は区分によって負担限度額が異なります。

| 課税所得(区分) | 上限額 | 対象者 |

|---|---|---|

| 世帯全員が市区町村民税非課税、 前年合計所得金額+公的年金収入額80万円以下 |

1万5,000円 | 個人※1 |

| 2万4,600円 | 世帯※2 | |

| 生活保護受給者など | 1万5,000円 | |

| 世帯全員が市区町村民税非課税 | 2万4,600円 | |

| 市町村民税課税~課税所得380万円(年収約770万円)未満 | 4万4,400円 | |

| 課税所得380万~690万円(年収約770万~1,160万円)未満 | 9万3,000円 | |

| 課税所得690万円(年収約1,160万円)以上 | 14万100円 |

※1.介護サービス費を利用したご本人の負担の上限を指します。

※2.「世帯」とは住民基本台帳上の世帯で、介護サービスを利用した全員の合計の上限額を指します。

介護保険負担限度額認定証の交付

介護保険負担限度額認定証の交付を受ければ、老人ホームでの居住費・食費に自己負担限度額を設定できます。

老人ホームの費用負担を直接軽減してくれる制度なので、対象となる方は制度利用を検討してみましょう。

利用者負担段階ごとの居住費の負担限度額は以下の通りです。

| 利用者負担段階 | 居住費(滞在費)の負担限度額 | 食費の 負担限度額 |

||||||

|---|---|---|---|---|---|---|---|---|

| ユニット型 個室 |

ユニット型 準個室 |

従来型個室 | 多床室 | |||||

| 特養 | 老健 療養 |

特養 | 老健 療養 |

|||||

| 第1段階 | 26,400円 | 16,500円 | 11,400円 | 16,500円 | 0円 | 0円 | 9,000円 | |

| 第2段階 | 26,400円 | 16,500円 | 14,400円 | 16,500円 | 12,900円 | 12,900円 | 11,700円 | |

| 第3段階(1) | 41,100円 | 41,100円 | 26,400円 | 41,100円 | 12,900円 | 12,900円 | 19,500円 | |

| 第3段階(2) | 41,100円 | 41,100円 | 26,400円 | 41,100円 | 12,900円 | 12,900円 | 40,800円 | |

| 第4段階 | 60,180円 | 50,040円 | 35,130円 | 50,040円 | 25,650円 | 11,310円 | 43,350円 | |

※特養は特別養護老人ホーム、老健は介護老人保健施設、療養は介護療養医療施設の略

※負担限度額は30日換算で算出した金額となります

特定入所者介護サービス費制度

特定入所者介護サービス費制度とは、特定入居者生活介護の老人ホームに入居し、かつ経済的に困窮している方を対象として、家賃や食費負担を軽減できる制度です。

所得条件に加えて、入居している施設や居室のタイプによって負担限度額は変わってきます。

ご自身が制度の対象となるのか、対象となる場合は負担限度額がどのくらいなのかについて、お住まいの市区町村に問い合わせてみましょう。正式に申請すれば、認定証が交付されます。

特定入所者介護サービスの自己負担額は以下の通りです。

| 段階 | 区分 | 自己負担限度額 | ||

|---|---|---|---|---|

| 年収など | 預貯金など | 施設入所 | ショートステイ | |

| 第1段階 |

|

- | 300円 | 300円 |

| 第2段階 | 年金収入等80万円以下 |

|

390円 | 600円 |

| 第3段階(1) | 年金収入等80万円~120万円 |

|

650円 | 1,000円 |

| 第3段階(2) | 年金収入等120万円以上 |

|

1,360円 | 1,300円 |

利用者負担軽減制度

利用者負担軽減制度を活用すると、社会福祉法人が運営する施設やサービスを利用するときに利用者負担額が軽減される場合があります。

利用者負担軽減措置の制度を活用すると、介護費用全般の負担が25%割引されます。

経済的に困窮している方のみ対象ですが、もし措置を受けることができれば特養の費用も割り引かれるので、メリットは大きいです。

特養でもユニット型や個室型の場合は費用が高めとなってくるため、利用者負担軽減措置で費用を抑えることができれば、経済的な負担を抑えることができます。

高額医療・高額介護合算制度

男女ともに平均寿命が延びていることもあって、夫婦そろって医療・介護を受けている高齢者世帯が増えてきました。

毎月の医療費や介護費用のため、生活費が足りなくなってしまい困窮するケースも少なくありません。

そのような世帯の負担を軽減するために導入されたのが「高額医療・高額介護合算療養費制度」です。

医療保険と介護保険の双方を利用し、それぞれの自己負担金を合算した費用が限度額を越えた場合、申請すれば超過した分がそれぞれの保険者から戻ってきます。

高額医療・高額介護合算制度の対象者

対象となるのは、以下のようなケースです。

- 父親は要介護4のため在宅にて介護生活、母親は持病のために毎月高額な医療費がかかる

- 末期がんのため在宅での治療を選び、訪問看護と訪問介護のサービスを受けている

- 夫は要介護5のため特別養護老人ホームに入居し、妻は脳梗塞のために入院している

ほかにもさまざまなケースが想定されるので、対象となるかどうかは健保組合や市区町村の担当者に問い合わせてみてください。

特定障害者特別給付

特定障害者特別給付とは、所得の低い方が指定障害者施設における食費・光熱費の支給を受けられるという制度で、介護施設ではグループホームで生活する方が対象です。

グループホームの場合だと家賃負担を減らすこともできるので、利用できる場合は支給を受けましょう。

介護保険料の減免措置を受ける

介護保険料は国民年金保険料と違って「免除」の制度はありませんが、月々の支払額が少なくなる「減免」措置を受けることができます。

必要な条件を満たして減免措置を受けることができれば、介護保険料は最大で7割程度も安くなります。

減免制度の詳細はお住まいの市町村、もしくは健康保険組合などで確認してみましょう。

費用の安い施設の選び方

現在入居中の老人ホームへの支払いが難しい場合、月額利用料がより安い施設を探して転居するというのが1つの方法です。

本人が要介護3以上の認定を受けている場合は、初期費用・月額利用料ともに安価な特別養護老人ホーム(特養)が有力な転居先となるでしょう。

ただし、特養は人気が高いため、待機者数が多く入居まで時間がかかります。

特養以外にも複数の施設に申し込んで、一番早く空いた施設に入居するなどの対策をおすすめします。

入居一時金0円の施設を選ぶ

有料老人ホームの場合、賃貸住宅における敷金のように入居時に「入居一時金」の支払いが求められます。

入居一時金の額は施設によって異なり、数十万円から数千万円とさまざまです。

なかには、入居一時金0円の有料老人ホームもあります。こうした施設を選択すれば、初期費用を安く抑えることができます。

ただし、入居一時金はいわば家賃の前払金のため、入居一時金が安い場合はその分だけ月額利用料がやや高めになる傾向があります。

入居一時金が0円で、さらに月額利用料も比較的安めの施設は以下のボタンからお探しいただけます。

低価格の老人ホームを探す地方の老人ホームを利用する

老人ホームの月額利用料には家賃が含まれ、一般的な賃貸物件と同じく地価の高い都市部では高額となり、地価の低い地方に立地する施設だと安めです。

例えば、東京都だと入居一時金に数百万円以上かかる施設が多いですが、隣の千葉県であれば数十万円~百万円台で済む施設が数多くあります。

東北地方や九州・四国地方ではさらに料金が安くなってくるので、地方の施設を探すと月々の費用を安くすることができるでしょう。

実際、それまで大都市圏に住んでいた人が、老人ホームに入居する際に地方へと移る「介護移住」を選択するケースは少なくありません。都市部在住の方は選択肢の1つとして検討しても良いでしょう。

多床室を選ぶ

同じ老人ホームを利用するときでも、個室タイプと相部屋タイプでは費用に大きな差が生じます。

個室はプライベートな空間を確保できる一方、相部屋タイプよりも費用は高めです。費用をできるだけ抑えたいという場合は、相部屋のある施設を探すのも選択肢の1つです。

ただし相部屋の場合、同じ部屋に入居している方の照明器具の光が目に入る、生活音が聞こえてくるといった難点もあるので、その点が気になる方は入居が難しいかもしれません。

本人に代わって家族が施設探しをしている場合は、相部屋でも問題がないか本人に必ず確認しておきましょう。

費用の捻出方法

続いて、老人ホームに入居するための費用の捻出方法を解説していきます。

生活福祉資金(長期生活支援資金)

生活福祉資金は、低所得の65歳以上の高齢者世帯が、土地や建物などを担保に生活資金や医療費などの貸付が受けられる制度です。

申込窓口は市町村の社会福祉協議会で、都道府県の社会福祉協議会が融資をします。

連帯保証人が必要になることもありますが、国主導で世帯の自立支援のために行われていることがポイントです。

リバースモーゲージ

リバースモーゲージとは、自宅の土地や建物を担保にして、高齢者が金融機関から融資を受ける仕組みです。

金融機関は、高齢者が亡くなるまで年金のように定額を支払う、または一括で融資をする代わりに死亡時に住宅を売却して資金を回収します。

リバースモーゲージは、持ち家に住み続けながら融資が受けられるのがメリットです。

ただし、不動産価値の下落や金利上昇などで担保割れになると、一部返済が必要になることがあるので注意が必要です。

マイホーム借り上げ制度

マイホーム借り上げ制度とは50歳以上の人の自宅を借り上げ、賃貸住宅として転貸し、家賃収入が手に入る制度です。

一般社団法人移住・住みかえ支援機構(JTI)がマイホームを貸したい家と借りたい家の仲立ちをしています。

メリットは、JTIが賃料収入を保障するので空室や滞納で収入ゼロのリスクがないことです。

賃貸物件として貸し出すよりも賃料収入は低めですが、自宅を手放すことなく不動産を活用できます。

老人ホームの費用は誰が払うのか

最後に老人ホームの費用を誰が払えば良いか解説していきます

本人の貯金から支払う

老人ホームの費用は、入居者本人の貯金や年金で支払うことが基本です。

月々の年金に貯金を加えた金額を計算して、老人ホームに入居するための予算を出しましょう。

もし本人に不動産や資産があるときは、売却して貯金にする、または活用して収入を作るなど、介護費用を捻出できないか検討しましょう。

負担する費用を決めておく

将来、家族でトラブルが起きないように入居前のタイミングから、親の介護費用は誰がどのくらいの割合で負担するのか決めておきましょう。

事前に決めておくことで「兄が介護費用を払ってくれない」「自分ばかり介護費用を支払っていて費用負担が大きい」という家族間のトラブルを避けることができます。

ほかにも、親本人や子どもを交えて負担割合を決めておくことで、もし親の介護費用が足りなくなってもスムーズに対応できます。

安心して親の介護を続けるためにも、まずは親がどれくらいの資産があるのかを確認して、資金計画を立てることが大切です。

Q. 親の介護費用を支払わない兄弟に請求できる?費用を分担するコツも解説