公的年金の平均受給額

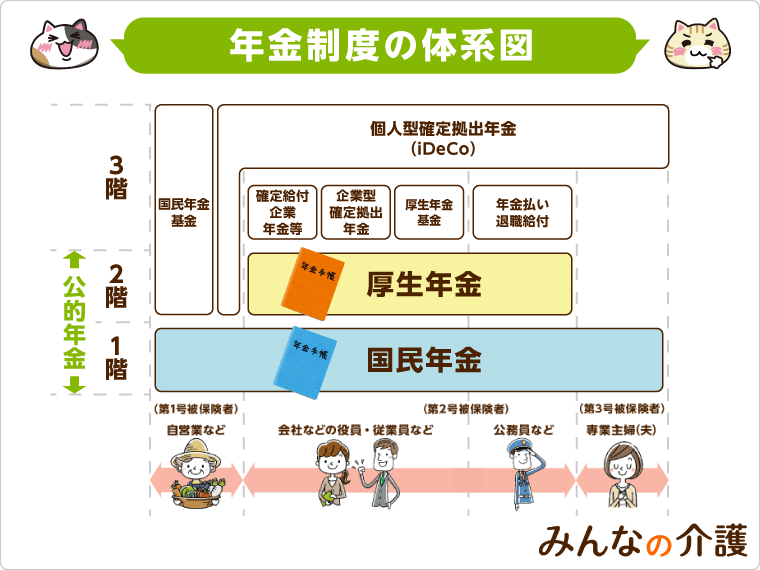

公的年金とは、20歳以上60歳未満の全ての国民が加入することになっている年金の総称です。

公的年金には「国民年金」と「厚生年金」の2種類があります。

国民年金は20歳以上の国民全員が加入し、厚生年金は会社員や公務員など組織に雇用される人が加入します。

以下はそれぞれの平均受給額(月額)をまとめた表です。

| 国民年金 | 厚生年金 |

|---|---|

| 5万6,479円 | 14万6,665円 |

国民年金は制度上の満額支給は6万5,075円ですが、40年の満額受給資格を満たしていない人もいるため、平均受給額は満額よりも少なくなっています。

また厚生年金も給料や賞与額によって、年金額が異なるので注意しましょう。

国民年金・厚生年金の受給額の推移

年金受給額は毎年4月に改定されます。

以下は、厚生労働省が発表した直近6年分の平均年金月額の推移をまとめた表です。

| 年度 | 厚生年金 | 国民年金 |

|---|---|---|

| 平成27年度 | 14万7,872円 | 5万5,244円 |

| 平成28年度 | 14万7,927円 | 5万5,464円 |

| 平成29年度 | 14万7,051円 | 5万5,615円 |

| 平成30年度 | 14万5,865円 | 5万5,809円 |

| 令和元年度 | 14万6,162円 | 5万6,049円 |

| 令和2年度 | 14万6,145円 | 5万6,358円 |

| 令和3年度 | 14万6,665円 | 5万6,479円 |

物価・賃金の変動

年金は現役世代の納める年金の保険料で成り立っていますが、少子高齢化の影響により需要と供給のバランスが崩れつつあることが問題に挙がっていました。

そこで、現役世代の負担を減らすことを目的に、物価や賃金の変動率をもとに老齢年金の給付額の調整を行なっています。

例えば、物価や賃金が何かしらの理由で下落した場合、年金額が減るケースが考えられます。

給付乗率の変化

給付乗率とは、年金額の計算に用いられる平均標準報酬月額に乗じられる給付係数のことです。

以前は年金額の計算の際に、平均賃金に関係なく一定の給付乗率を課していました。

しかし現在は、現役の平均賃金を超える部分の給付乗率を引き下げ、年金額を調整する仕組みを導入しています。

マクロ経済スライドによる計算調整

マクロ経済スライドとは、社会情勢により年金の給付水準を調整することです。

例えば、物価が上昇してもスライド調整率により、下げた割合を年金の受給額に適用します。

ただし、物価と賃金が低下気味な場合、スライド調整率による受給額の調整は実施していません。反対に下落したときは、スライド調整率なしで減額します。

受給見込額の計算方法

この項目では、実際に自分がいくら年金を受給できるか確認したい方に向けて、受給見込み額の計算方法を解説します。

また、計算式以外にも見込み額を確認できる方法も紹介していますので、合わせて確認してみましょう。

国民年金(老齢基礎年金)

冒頭でも紹介したように国民年金の受給額は毎年変動しているほか、未加入期間によって受給額は変わります。

また受給年齢の繰り上げ・繰り下げによっても、受給額は異なります。詳細はページ内で解説していますので、合わせて確認してみてください。

厚生年金(老齢厚生年金)

厚生年金の支給額は「定額部分+報酬比例部分+加給年金額」で算出することができます。

なお、定額部分は「1,625円×生年月日に応じた率×被保険者期間の月数」、報酬比例部分には「平均給与×一定乗率×加入期間」によって計算されます。

加給年金

加給年金とは、厚生年金の被保険者期間が20年以上ある人が、65歳となり受給資格を貰う時点で、その人によって生計を維持している配偶者または子どもがいる場合に加算される年金です。

65歳到達後に被保険者期間が20年以上となる場合は、退職改定時に配偶者または子どもがいるときに加算されます。

また、配偶者か子どもが以下の条件を満たした場合、それぞれ以下の金額が上乗せされます。

- 配偶者…65歳未満の間。

加給年金額は22万4,300円 - 1人目、2人目の子…18歳到達年度の末日までの間。

または1級もしくは2級の障害の状態にある子の場合は20歳未満の間。

加給年金額は各22万4,300円 - 3人目以降の子ども…18歳到達年度の末日までの間。

または1級もしくは2級の障害の状態にある子の場合は20歳未満の間。

加給年金額は各7万4,800円

加給年金額の対象者となっている配偶者が65歳になると、支給されていた加給年金は打ち切られるので注意が必要です。

ただし、このとき配偶者が老齢基礎年金を受けられる場合は、一定の基準により「振替加算」が行われ、配偶者の老齢基礎年金額が増額されます。

見込額の確認方法は「ねんきん定期便」を確認

老後にどれくらいの年金がもらえるかは、日本年金機構のホームページで試算することができます。

また「年金定期便」でも、将来もらえる年金額を確かめられるので、届いた際は必ず内容を確かめましょう。

ただ、試算システムや年金定期便で提示されている支給金額はあくまで目安です。

電話やインターネットを通して、日本年金機構に申し出ると、個人記録に基づいた詳細な試算をしてもらえます。

国民年金を滞納するともらえる年金額が減る?

国民年金を満額で受給するには、20~60歳までの40年間に渡って、国民年金保険料を払い続ける必要があります。

もし過去に未納期間がある場合は、その分だけ受給額が減少するので注意が必要です。

ただし、3年以上前の保険料分を追納する場合、一定額が加算されます。

もし無職の状態になってしまい、経済的に国民年金保険料を払えなくなった場合は、自治体の窓口に相談しましょう。

納付済期間が満たない場合は、任意加入制度を活用する

納付済期間が40年に満たない人は、60~65歳未満の間に国民年金に任意加入して、40年の加入期間を満たすと満額で年金を受給できます。

ただし、任意加入は国民年金の繰り上げ支給を受けていないことが条件なので注意が必要です。

年金の受給開始年齢

この項目からは実際に何歳から年金を受け取れるか解説します。

冒頭で紹介した「繰り上げ受給」「繰り下げ受給」の2点も合わせて紹介しています。

受給開始は65歳から

国民年金と厚生年金はいずれも、受給年齢は原則65歳からです。

受給開始年齢の繰り上げと繰り下げ

年金の受給時期を選べる制度として、「繰り上げ受給」と「繰り下げ受給」があります。

以下で、それぞれの制度についてみていきましょう。

繰り上げ受給とは

希望により60~64歳の間に繰り上げることができます。

繰り上げの方法には「全部繰り上げ」と「一部繰り上げ」がありますが、繰り上げた場合は請求をした時点に応じて年金が減額され、一度繰り上げるとその減額率はその後ずっと変わりません。

以下は、繰り上げたときの年金の減額率をまとめた表です。

| 請求時の年齢 | 減額率 |

|---|---|

| 60歳0ヵ月~60歳11ヵ月 | 30.0%~24.5% |

| 61歳0ヵ月~61歳11ヵ月 | 24.0%~18.5% |

| 62歳0ヵ月~62歳11ヵ月 | 18.0%~12.5% |

| 63歳0ヵ月~63歳11ヵ月 | 12.0%~ 6.5% |

| 64歳0ヵ月~64歳11ヵ月 | 6.0%~ 0.5% |

年齢が若い時点から繰り上げ申請するほど、年金の受給額が減少することがわかります。将来見込んでいる支出とのバランスも考慮して、繰り上げ申請する時期を判断しましょう。

繰り下げ受給とは

希望により66~70歳の間に繰り下げることができます。

昭和16年4月2日より後に生まれた人は、支給の繰り下げを申請したときの年齢に応じて増額されるのではなく、月単位で年金の増額が行われます。

昭和16年4月1日より前に生まれた人は、繰り下げ支給の申請をした時点での年齢に応じて年金が増額されます。

以下の表は、繰り下げたときの年齢に対する、繰り上げ年齢に応じた年金の増額率です。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42% |

また年金額が増額されることにより課税されることもあります。詳しくはこちらのページを参考に所得金額をチェックしましょう。

老後に使うお金への備え方

冒頭でも紹介したように年金制度は国民年金と厚生年金の2階建てと紹介しましたが、そこに私的年金を加えることで3階建てにできます。

年金受給世代になると、子どもが経済的に独立しているので「食費や学費、教育費、養育費などへの支出がなくなり、家計全体の支出は小さくなる」と思いがちです。

しかし、自分や配偶者の医療費や介護費が必要になってくると、支出額は増えざるを得ません。

厚生労働省のデータによれば、2021年度の厚生年金の平均受給額は14万6,665円、国民年金の平均受給額は5万6,479円です。

配偶者が受給する年金額と合計しても「年金収入だけでは赤字」という世帯も少なくありません。

そこで、この項目では将来の年金受給額を増やす方法として、私的年金と年金以外の費用の捻出方法を解説します。

私的年金に加入して年金の受給額を増やす

私的年金とは、公的年金の上乗せの給付を保障する制度です。主に民間の保険会社などに個人で加入して、将来の年金を増やすことができます。

以下は企業単位と個人単位に分類される年金の種類をまとめた表です。

- 企業単位

-

- 企業型確定拠出年金

- 確定給付企業年金

- 厚生年金基金

- 個人単位

-

- 国民年金基金

- 個人型確定拠出年金(iDeCo)

このうち、個人型確定拠出年金と国民年金基金について解説します。

個人型確定拠出年金(iDeCo)

加入者自身が掛金を運用して、運用実績に適した額を受け取る年金のことです。

掛金は5,000円以上、1,000円単位で設定できますが、運用して元本割れをする可能性もあります。

国民年金基金

契約した時点で、将来もらえる年金額が確定する制度です。

終身年金とセットで上乗せして、給付型タイプを自分で選択して掛金を納付します。

その他、費用の捻出方法

続いて、私的年金以外の方法で費用を捻出する方法として5つ紹介します。

付加年金

定額保険料に上乗せして月額400円の付加保険料を納めることで、受給できる年金金額を増やせる年金です。

小規模企業共済

会社員ではない自営業の方が退職したときに生活資金を積み立てておける共済制度です。

掛金は支払う本人分のみ全額所得控除となります。

つみたてNISA

つみたてNISAとは、年間40万円の積み立てに対して発生した利益が非課税となる積み立て制度です。

一方でNISAは少額投資非課税であり、毎年120万円分の投資に対する利益が最長5年間、非課税です。

財形貯蓄

財形貯蓄とは、前もって決めた金額を給与から天引きして貯蓄する制度です。

定期預金

定期預金とは、最初に決めた預け入れの期間の間は引き出せませんが、普通預金よりも金利が高いため収益性のある預金です。

普通預金は定期預金の逆で、いつでも自由に預け入れ、引き出しができる貯金です。

次の項目では、老後にかかる費用の目安について紹介します。老後の支出を踏まえ、以上で紹介した私的年金の活用を検討してみましょう。

老後にかかる費用

老後にかかる費用項目を一覧で確認

老後資金には2,000万円必要と言われています。

総務省「家計調査年報(家計収支編)2022年(令和4年)」によると、65歳以上の夫婦のみの無職世帯の場合、月々の平均収入は24万6,237円です。

この収入の範囲内で、住居費や通信品などを含めた生活費、ライフイベント費を賄う必要があります。

出典:「家計調査年報(家計収支編)2022年(令和4年)」(総務省)

- 生活費(水道光熱費などを含む)

- 住宅のリフォーム費

- 家具・家電・自動車の買い替え費

- 趣味・旅行・レジャー費

- 交際費

- 冠婚葬祭費

- 医療費・介護費

次の項目では単身と夫婦別の費用シミュレーションも紹介していますので、合わせて確認しましょう。

【単身・夫婦世帯】費用シミュレーション

以下は総務省統計局が公表したデータをもとに作成した費用シミュレーションの表です。

| 項目 | 夫婦無職世帯 | 単身無職世帯 |

|---|---|---|

| 食料 | 6万6,458円 | 3万5,883円 |

| 住居 | 1万3,625円 | 1万2,916円 |

| 光熱・水道費 | 1万9,983円 | 1万3,055円 |

| 家具・家事用品 | 1万100円 | 5,681円 |

| 被服および履物 | 6,065円 | 3,659円 |

| 保健医療 | 1万5,759円 | 8,445円 |

| 交通・通信 | 2万8,328円 | 1万3,117円 |

| 教養娯楽 | 2万4,824円 | 1万6,596円 |

| その他の消費支出 | 5万4,804円 | 3万387円 |

| 税・社会保険料 | 3万982円 | 1万2,061円 |

| 支出合計 | 27万928円 | 15万1,800円 |

| 実収入 | 23万7,659円 | 12万4,710円 |

| 収支 | ▲3万3,269円 | ▲2万7,090円 |

毎月の不足額30年分の累計額を計算すると、夫婦無職世帯では1,188万円(=3.3万円×12ヵ月×30年)、単身の無職世帯で972万円必要です。

老人ホーム入居にかかる費用

生命保険文化センターの調査では、介護にかかる一時的な費用の平均額は74万円、月額利用料は8万3,000円です。

在宅介護の場合、介護をやりやすく本人が安心して暮らせる環境を整えるために、リフォーム代や介護用ベッド、介護用品などを揃える必要があります。

なお、老人ホームを利用した場合の費用相場は入居一時金で10万円、月額利用料は13.9万円です。

施設入居でかかる費用については、以下で詳しく解説しています。

資金計画を立てる

突然介護が必要となる状態に陥ることも少なくないことから、早いうちから老後に備えることが大切です。

まず資金計画を立てる際にチェックしたいのが現在の貯蓄と将来の収入(年金)です。

老人ホーム入居に関する資金計画の立て方、費用の捻出方法は以下で詳しく解説しています。

他の人はこちらも質問

共済年金とはなんですか?

共済年金とは、常勤の国家公務員や地方公務員、私立学校教諭などを対象とした公的年金制度です。

平成27年10月から厚生年金に統合したため、現在は廃止されています。そのため、対象であった公務員や教員は厚生年金に加入しています。

平成27年9月30日以前に受給権が発生した人のみ退職共済年金が給付されます。

特別支給の老齢厚生年金とはなんですか?

1985年の制度改正により、老齢厚生年金を受給できる年齢は60歳から65歳へと引き上げられました。

ただ、いきなり65歳に引き上げた場合、制度の過渡期にいる人が不利益を被ることにもなりかねないことから、混乱を少なくするために受給開始を段階的に引き上げるべく制度化されたのが「特別支給の老齢厚生年金」です。

- 男性の場合は昭和36年4月1日以前に生まれている

- 女性の場合は昭和41年4月1日以前に生まれている

- 老齢基礎年金において10年の受給資格期間がある

- 厚生年金保険等の加入期間が1年以上ある

- 60歳以上である

なお、特別支給の老齢厚生年金には時効があることにも注意が必要です。さかのぼって請求が可能なのは過去5年分に限られるため、忘れないようにしましょう。

年収500万の人は厚生年金をいくらもらえる?

年収500万円の場合、もらえる厚生年金は月額約15万円で、年間だと約180万円です。

22歳~60歳まで厚生年金に加入し、加入中は年収500万円のままだった場合の計算になります

専業主婦は厚生年金をいくらもらえる?

専業主婦がもらえる厚生年金は月額約7万円です。5年間は厚生年金に加入し在籍中の平均年収300万円、40年間国民年金に加入した場合で、計算しています。

年金定期便の見方と毎月いくらもらえるの?

ねんきん定期便の確認方法は、毎月郵送されるハガキタイプで50歳未満の場合、4本ある棒グラフの右端のグラフに75歳でもらえる年金が記されています。

50歳以上の場合は、2本の棒グラフがあり左の棒グラフは65歳から、右は75歳から受け取った場合の年金が記載しています。

年収250万の人は厚生年金をいくらもらえる?

平均年収が250万円だった場合、厚生年金は月額約3万7,000円となります。年金の全体平均は国民年金で月額5万5,464円、厚生年金で月額14万7,927円です。年収250万円がもらえる年金は全体の平均から見ると、少ないことがわかります。

この記事の

この記事の