老人ホームの費用は医療費控除の対象となる

医療費控除とは

医療費控除とは、該当する年の1月1日から12月31日までの1年間で、自分や家族が一定以上の医療費を払った際に、所得の控除が受けられることです。

医療費控除は、所得税や住民税が課税される所得がある場合に恩恵を受けることができます。

例えば「公的年金もしくは私的年金による収入を得ている方」や「賃貸アパートを所有し、そこから得られた賃料収入を得ている方」で、課税される所得がある人は医療費控除の対象になる可能性が高いです。

なお、公的年金収入は「雑所得」とされ、一定以上の支給額があると税金がかかりますし、それ以外にも私的年金や賃料収入を得ていれば、経費を引いた残りに税金がかかります。

医療費控除の適用条件

医療費控除が適用されるのは、自分自身もしくは家族の病気や怪我のために負担した医療費の自己負担額が10万円を超えたときです。

ただし、年間所得が200万円以下の方だと、所得の5%を超えたときに対象となります。

医療費控除は、申請する本人の医療費だけでなく、同居中の配偶者や親族のために負担した医療費についても合算可能です。

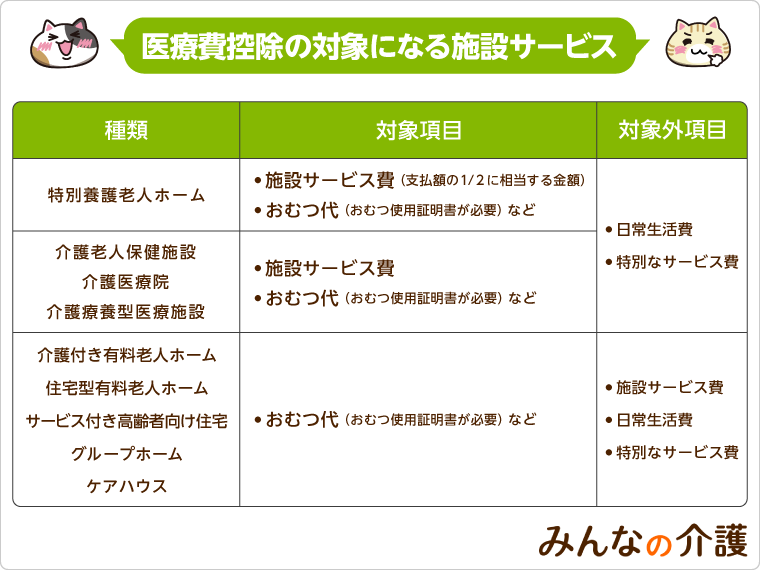

施設サービスで受けられる医療費控除

医療費控除が受けられる施設は以下の通りです。

- 特別養護老人ホーム(以下、特養)

- 介護老人保健施設

- 介護医療院

- 介護療養型医療施設

医療費として申告可能なのは、日常生活費や特別なサービス費など除く月額利用料となります。

その際介護老人保健施設と介護療養型医療施設、介護医療院は月額利用料の全額、特別養護老人ホームは月額利用料の2分の1を申告できます。

介護保険についてさらに詳しく知りたい方は、以下の記事で紹介しています。

控除対象となる費目

上で説明した介護保険施設の費用のうち、控除対象となるのは介護保険サービス費や食費、居住費などです。

このほか、おむつ代は介護費保険給付の対象になるので控除の対象です。

| 施設名 | 対象 | 対象外 |

|---|---|---|

| 特別養護老人ホーム | 施設サービス費 (支払った額の1/2に相当する金額) |

・日常生活費 ・特別なサービス費 |

| 介護老人保健施設 | 施設サービス費 | |

| 介護医療院 | ||

| 介護療養型医療施設 |

特養の利用料金の半額近くが控除対象

上記の表(医療費控除の対象)にて、紹介した特養について見ていきましょう。

特養の利用料金においても、介護費用をはじめ食費や居住費など施設サービスの対価として負担した費用の2分の1にあたる額が、医療費控除対象となります。

また、特養で内科や歯科などの訪問診療を受けたときに負担した医療費や処方された薬の費用も、同じく医療費控除の対象です。

医療費控除の対象となっている支払いについては、施設側から受け取る領収書の中に記載があります。

特養の費用については下記の記事で紹介していますので、是非ご覧ください。

控除対象とならない費目

ここまでは控除の対象となる費目について紹介してきました。ここからは対象とならない項目について見ていきましょう。

控除対象外となる費用は、いくら支払っても医療費控除を受けられないので注意しましょう。

控除対象外となるのは、日常生活費(理髪費・被服費など)、レクリエーションなどの特別なサービス費などです。

控除対象外でも、申請できる例外事項

控除対象外となる費目のなかでも、以下の場合は例外となりますので、確認していきましょう。

前の項目で、有料老人ホームに入居されている方は、月額利用料に対して医療費控除を受けられない点について触れましたが、日々のおむつ代や、訪問診療などにかかった費用に関しては、医療費控除の対象となります。

しかし、おむつ代を医療費として申請し、控除を受ける際には、医師に「おむつ使用証明書」を書いてもらい、紙おむつが必要な医療行為であることを認めてもらう必要があります。

かかりつけのお医者さんなどに書いてもらいましょう。

医療費控除の計算方法

医療費控除では、実際に支払った医療費から、保険金などで戻ってきた分を除く総額より、10万円を引いたものが控除の対象となります。

(支払った医療費の増額-保険金などで補填される金額)-10万円※1=医療費控除額※2

※1.所得の合計額が200万円までの方は所得の合計額の5%

※2.医療費控除額は最高200万円までとなります

居宅サービスで受けられる医療費控除

介護保険施設へ入居せずに在宅で利用している場合でも、医療費控除の対象となるサービスがあります。

例えば、要介護者の自宅に看護師が訪問する「訪問看護」、理学療法士や作業療法士のリハビリ専門員が訪問する「訪問リハビリ」などは、医療費控除が適用される居宅サービスです。

ホームヘルパーが要介護者宅を訪問する「訪問介護」や、持参した専用浴槽を用いて要介護者に入浴の介護を行う「訪問入浴介護」などは、医療費控除の対象である居宅サービスと組み合わせて利用する場合に限り、医療費控除の対象として認められます。

同様に、地域支援事業の訪問型サービスや通所型サービスにおいても、それらが生活援助中心のサービスである場合は、医療費控除の対象外となるので注意しましょう。

以下は、どのような居宅サービスが医療費控除の対象となるかについてまとめた表です。

| 分類 | 居宅サービスの種類 |

|---|---|

| 控除対象 |

|

| 上記併用で控除対象 |

|

| 控除対象外 |

|

※1.一体型事業所で訪問看護を利用する場合に限る

※2.上記サービスを含む組合せにより提供されるものに限る

※3.生活援助(調理、洗濯、掃除等の家事の援助)中心型を除く

※4.一体型事業所で訪問看護を利用しない場合及び連携型事業所に限る

※5.生活援助中心型(訪問介護)を除く

※6.生活援助中心のサービスを除く

※7.生活援助中心型の訪問介護の部分

※8.生活援助中心のサービスに限る

住宅型で受けられる居宅介護サービス

住宅型有料老人ホームで生活する上で、医療費控除の「対象となる支出」と「対象にならない支出」について、以下の表でまとめています。

| 対象 | 対象外 |

|---|---|

|

|

サ高住で受けられる居宅介護サービス

続いて、サービス付き高齢者向け住宅を見ていきましょう。

サ高住で医療費控除の対象となるのは、住宅型有料老人ホームの場合とほぼ同様です。

特養などの介護施設であれば、入居しただけで医療費控除の対象とされますが、サ高住は入居するだけでは医療費控除は申請できません。家賃や食事代などは全て対象外です。

医療費控除の申請手続き

医療費控除を受けるには、確定申告を行う必要があります。

この際に、医療費控除の明細書の提出が必要です。

介護保険施設に入居している方や、身体上の理由により自分で確定申告を行えない場合は、税理士などの専門家に依頼して確定申告をします。

毎年2月中旬~3月中旬が所得税の確定申告をする期間となっていますが、この期間の税務署は混雑しています。

医療費控除についての還付請求は、所得税の確定申告の期間に関係なく、申告年の翌年1月1日以降いつでも行えるので、税務署を訪れるなら時期をずらして利用しましょう。

確定申告とは

上記で出てきた確定申告について解説します。

確定申告とは、実際の所得を申告して確定することで、税金を支払うための手続きです。

給与や公的年金等から仮に徴収されている所得税から、本来の所得額に応じた正しい所得税を計算することで、その差額を納付する、あるいは還付金として受け取ることができます。

会社に雇用されている場合、多くは会社が代わりに年末調整で確定申告を行ってくれますが、自営業の方や、定年後の高齢者の方は自分で行う必要があります。

医療費控除を受ける際の注意点

介護保険制度の下で医療費控除を受けるときは、以下の3つのポイントに注意が必要です。

- 医療系サービスと福祉系サービスを同時に受けている場合

- 医療系サービスを併用しない場合

- そのほかのサービスを利用する場合

それぞれのケースについては以下で詳しく見ていきましょう。

(1)医療系サービスと福祉系サービスを同時に受けている場合

医療費控除の控除率は、医療系のサービスと福祉系のサービスを併用しているかどうかで変化します。

例えば、自分の力で痰を出せない人に対して吸引機で痰を吸引する「喀痰吸引」は医療行為にあたるので、医療費控除の対象になります。

(2)医療系サービスを併用しない場合

サービスを受ける際に、そのサービスが医療費控除の対象となるかどうかを施設側に確認しましょう。

(3)そのほかのサービス

介護や医療以外に、介護保険制度に基づいたさまざまな資金上の援助を受けることがあります。

おむつ代や交通費も医療費控除の対象となることがありますし、医療費控除の対象ではなくても、市区町村からの助成を受けられる場合があります。

お住まいの自治体で提供されているサービスではどうなのか、調べておくと良いでしょう。

そのほかのサービスについては、以下で詳しくご紹介しましょう。

医療費控除以外に受けられる控除の種類

老人ホームに入居した場合、受けられるのは医療費控除だけではありません。

医療費控除以外として受けられる可能性のある控除には以下のような種類があります。

- 配偶者控除

- 扶養控除

- 障害者控除

- 所得控除

それぞれの特徴は以下の通りです。

配偶者控除

配偶者控除とは、生計を一緒にしている配偶者の合計所得金額が一定金額以下の時に受けることができる税控除のことです。

控除額は、控除を受ける納税者本人の合計所得金額、および控除対象配偶者の年齢により異なります。詳細を以下の表にてまとめていますので、確認してみましょう。

| 区分 | 居住者の合計所得金額 | 控除額 |

|---|---|---|

| 70歳以上の控除対象配偶者 | 900万円以下 | 48万円 |

| 900万円超950万円以下 | 32万円 | |

| 950万円超1,000万円以下 | 48万円 | |

| 一般の控除対象配偶者 | 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 | |

| 950万円超1,000万円以下 | 13万円 |

扶養控除

扶養控除とは、納税者本人に扶養親族がいる場合に受けられる所得控除のことです。

控除額は、扶養親族の年齢、同居の有無等により異なります。詳細を以下の表にてまとめていますので、確認してみましょう。

| 区分 | 控除額 | |

|---|---|---|

| 70歳以上の扶養親族 | 同居老親等 | 58万円 |

| 同居老親等以外の者 | 48万円 | |

| 一般の控除対象扶養親族 | 38万円 | |

別居していても扶養控除を受けられる

扶養控除は、扶養対象となる親族の方と同じところに住んでいなくても、生計を一つにさえしていれば、控除を受けることができます。

また対象の方が老人ホームに入居した場合は、その費用を継続して支払っているなど、生計を一つにしていることが状況から確認できれば、同じように扶養控除を受けることができます。

ただし、その場合は同居とは認められないので注意が必要です。

障害者控除

障害者の方は、一定の所得控除を受けることができます。

障害者本人ではなく、配偶者や扶養親族が障害者である場合も控除の対象です。

税法上の障害者としてあてはまる場合には27万円が、特別障害者の場合は40万円が控除されます。

また、特別障害者である同一生計の配偶者や扶養親族と同居している場合は「同居特別障害者」という枠で75万円の控除を受けることが可能です。

障害者控除の適用条件

要介護認定を受けている場合、障害者控除を受けることができる場合があります。

自治体によって基準が異なりますが、おおよその目安として要介護認定3以上であれば、「特別障害者」と認定され、障害者控除を受けることができる可能性があります。

要介護認定については以下の記事で詳しく紹介していますので、ぜひご覧ください。

所得控除

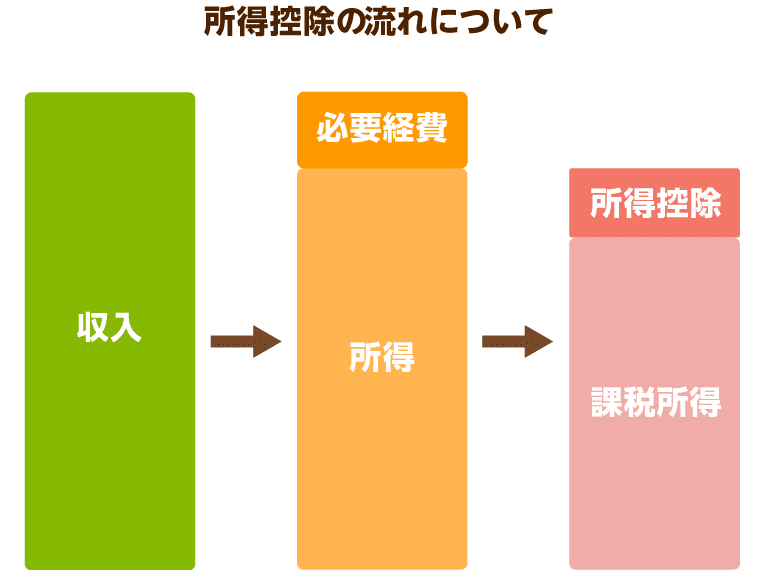

所得控除とは、実際の所得から所得税を計算するときに、課税対象となっていないために、所得から差し引くことができることです。

この中には配偶者を持っている方にあてはまる配偶者控除や、扶養している親族の方などがいる場合に受けられる扶養控除などがあります。

これらを申請することで、所得税が低くなります。

また、対象となる配偶者や親族が70歳以上の場合には、通常よりも控除額が多くなります。

ここまでは控除の種類について紹介してきました。次の項目では、費用軽減につながる制度について詳しくご紹介していきます。

費用軽減につながる制度

高額介護サービス費制度

高額介護サービス費とは、介護保険費用の自己負担分において、世帯の所得で分けられた区分の上限を超えた際、その超過分が介護保険から支給される制度のことです。

介護保険施設に入居した方がこの制度を利用して払い戻しを受けた場合は、この高額介護サービス費で支給された分を差し引いた費用が医療費控除の対象になります。

ただし、特別養護老人ホームでは、支給された分の50%の金額を差し引く形になります。

制度を利用する方法

高額介護サービス費を申請する際の流れについてご紹介します。

申請時に提出する「支給申請書」は、高額介護サービス費の支給対象者となった際に、住居のある自治体から送付されてきます。

支給申請書が届いたら、所定の必要事項を記入して、捺印の上、役所に郵送もしくは持参しましょう。

申請が受理されれば、後日「支給決定通知書」が送られてきて、申請時に指定した口座に支給額が振り込まれます。

高額療養費制度

高額療養費制度とは、一カ月あたりに支払った医療費の自己負担額が高額になったとき、一定以上の金額について後から払い戻しを受けられる制度です。

自己負担額の上限は、本人の年齢や所得区分によって変わってきます。

制度を利用する方法

健康保険に加入していて、医療費を自己負担してから申請する場合、まずは全国健康保険協会(協会けんぽ)の公式サイトにアクセスしましょう。

サイト内にある「健康保険高額療養費支給申請書」に記入を行い、必要な添付書類(怪我の治療であれば負傷原因届など、申請状況によって変わる)をそろえて協会けんぽの支部に送付しましょう。

小規模宅地等の特例

相続税には「小規模宅地の減額特例」と呼ばれる制度があります。

小規模宅地の減額特例とは、事業所や家として使用していた土地を、配偶者や同居している子どもなどが相続するとき、相続税を減額できる制度です。

なお、行政機関に届出をしていない老人ホーム(いわゆる無届けホーム)に入居していた場合は、この制度の適用対象外となってしまうので注意が必要です。

相続についてさらに詳しく知りたい方は以下の記事をご覧ください。

相続税とは?

相続税とは、亡くなった方からの遺産相続でお金や不動産などの財産を手に入れた場合にかかる税金です。

基礎控除額とされる「3000万円+(600万円×法定相続人の人数)」を超えた場合、課税されることになります。

他の人はこちらも質問

介護保険制度における施設サービスはどれか?

介護保険制度で利用できる介護保険施設は特別養護老人ホーム、介護老人保健施設、介護医療院、介護療養型医療施設です。

介護療養型医療施設は、2023年度末での廃止が決定しています。

医療費控除は何がいる?

医療費控除を受けるためには、確定申告が必要です。申請を行うにあたって用意する書類は医療費控除の明細書、医療通知書、確定申告書、本人確認書類です。医療費や交通費の領収書は、税務署から提出を求められるかもしれませんので、過去5年分の領収書の保管をしておきましょう。

特養って何ですか?

特養とは特別養護老人ホームの略語で、在宅での生活が難しくなった高齢者が入居する公的施設です。

24時間の介護サービスを提供する場で、看取りの対応も可能なため、一度入居すれば終身まで過ごせます。対象者は原則65歳以上の要介護3以上で、要介護の重たい方でも入居が可能です。

介護用品は医療費控除になりますか?

介護サービス、施設利用、食費、居住費は、医療費控除の対象となります。しかし、おむつ代、日用品などは医療費控除の対象外です。ただし、医師から「おむつ使用証明書」を発行してもらい、おむつが欠かせない医療行為だと証明できれば、医療費控除の対象となります。

この記事の

この記事の