老後に必要なお金はどれくらい?

意外にお金がかかる老後の暮らし

総務省の『家計調査年報』によれば、世帯主が65歳以上で無職である世帯(世帯員が2人以上)の家計は1ヵ月間に1,100円の黒字、世帯主が65歳以上で単身無職の世帯の場合は1ヵ月間に7,700円が不足するとされています。

『家計調査報告(家計収支編)令和2年(2020年)平均結果の概要』(総務省統計局)

子育てが終わっても、自分たちの介護費用や医療費が必要となるので、支出はそれほど減りません。

退職後は、趣味やレジャーを楽しみたい、ボランティア活動をするなど、働いていたころにはできなかったことをやりたいと思う方も多いでしょう。

そのためのお金も確保しておく必要があるとなると、老後に必要な資金はそんなに少なくありません。

老後の期間を30年だと考えると、しっかりとした蓄えが必要になるといえるでしょう。

年金収入はいくらになる?

もらえる年金額はいくら?

これまで見てきたように、老後にかかるお金は意外にも多いことがわかりました。

では、実際に、老後の収入としてもらえる年金は、一体いくらなのでしょうか?

厚生労働省が発表した2021年度の「標準的なモデル世帯」における年金額は以下の通りです。

- 国民年金:6万5,075円/1ヵ月

- 厚生年金:22万496円/1ヵ月

※厚生年金は、夫が40年間就業し、妻が専業主婦の場合です。

ただ、上記はあくまでモデルであり、『令和2年度厚生年金保険・国民年金事業の概況:(参考資料1)都道府県別老齢年金受給者数及び平均年金月額』(厚生労働省年金局 令和3年12月公表)によれば、実際の平均受給額は以下の通りでした。

- 国民年金:5万6,358円/1ヵ月

- 厚生年金:14万6,145円/1ヵ月

なお、国民年金では月額6万円台を受給している層が一番多いです。

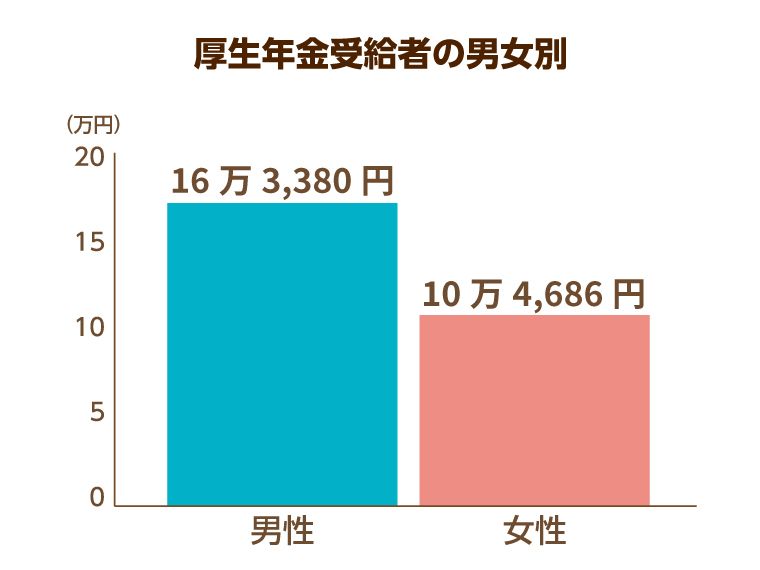

また、厚生年金受給権者の内訳をみると、男性の平均受給額は1ヵ月16万4,742円、女性では10万3,808円となっており、男性は女性の約1.6倍に上っているのが現状です。

続いて、いくつかのパターン別に年金の受給額の例を紹介していきます。

自分や家族に近いパターンを選べば、より具体的に受給額のイメージができるはずです。

年金受給額シミュレーション

夫は会社員、妻は会社員→専業主婦の場合

| 老齢厚生年金 | 老齢基礎年金 | 合計(月額) | |

|---|---|---|---|

| 夫 | 9.7万円 | 6.4万円 | 23.3万円 |

| 妻 | 0.8万円 |

※夫50歳(22~60歳まで年収700万円)、妻45歳(20~25歳まで年収300万円)の場合の将来の年金見込み額

夫は会社員、妻は専業主婦の場合

| 老齢厚生年金 | 老齢基礎年金 | 合計(月額) | |

|---|---|---|---|

| 夫 | 9.7万円 | 6.4万円 | 22.5万円 |

| 妻 | 0万円 |

※夫50歳(22~60歳まで年収700万円)、妻45歳の場合の将来の年金見込み額

夫は会社員、妻は会社員の場合

| 老齢厚生年金 | 老齢基礎年金 | 合計(月額) | |

|---|---|---|---|

| 夫 | 9.7万円 | 6.4万円 | 28.7万円 |

| 妻 | 6.2万円 |

※夫50歳(22~60歳まで年収700万円)、妻45歳(22~60歳まで年収400万円)の場合の将来の年金見込み額

年金にも税金がかかる場合がある

公的年金には税金がかかる年金とかからない年金とがあります。

課税対象となる年金の代表例としては老齢厚生年金が挙げられるでしょう。

課税対象とならない年金としては、障害年金や遺族年金などがあります。

ただ、以下の場合、老齢年金は課税対象になりません。

- 65歳未満で年金額が年間60万円以下のとき

- 65歳以上で年金額が年間110万円以下のとき

65歳以上の方で国民年金のみ受け取っているときは、年間で計78万円ほどですから、課税対象とはならないわけです。

老後は年金だけで生活していけるの?

もらえる年金はどんどん少なくなっていく

老後の生活を支えるために最も重要になるものが公的年金です。

公的年金のうち、老齢基礎年金は年齢・性別にかかわらず65歳から。

老齢厚生年金は、1961年4月2日以降に生まれた男性、1966年4月2日以降に生まれた女性が65歳から受給され、それ以前に生まれた方は、性別と生年月日によって受給開始のタイミングが異なります。

これからは少子高齢化で減額傾向になる?

現在、国民の4人に1人が65歳以上の高齢者となり、高齢者の暮らしを支える若い世代は減少傾向にあります。

2016年度に成立した法律により、「賃金・物価動向など短期的な経済動向の変化に対応」するように、年金額の改定ルールの見直しが2021年度から導入されました。

マクロ経済スライドに基づき、物価が上昇しても年金の伸びを抑えるなど、今後は年金受給額がこれまで以上に増えにくくなると思われます。

ちなみにマクロ経済スライドとは、そのときの現役世代の人口や平均余命の伸びといった社会情勢に合わせ、年金の給付水準を自動調整する仕組みのことです。

年金だけで生活していくのは厳しい

国民年金だけの人は苦しい

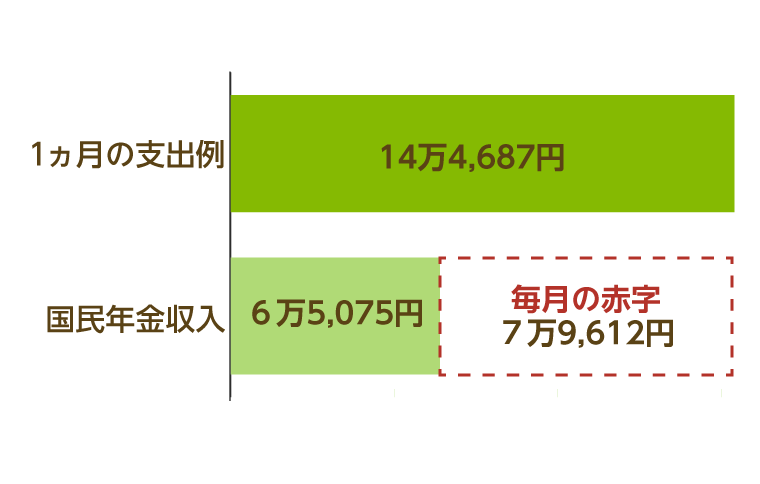

2021年度の年金額は前年度から据え置かれ、国民年金は満額で月額6万5,075円です。

総務省発表の家計調査では、退職後の生活費は退職前の75%になるとされています。

国民年金だけでは、普通に老後を過ごすことさえ厳しい金額です。

まさか自分が老後破産?

少子高齢化となっている日本では、若い世代への負担が重くのしかかってきています。

にもかかわらず困窮を強いられている高齢者が年々増加し、老後破産も増えていくと言われます。

老後破産は誰の身にも降りかかる可能性があり、決して他人事ではありません。

なぜ困窮している高齢者が増加する見込みなのか、次で説明します。

老後破産とは?

老後破産とは、老後に仕事を辞めたのちに貯金が尽きてしまい、貧困生活を余儀なくされることです。

一人暮らしの高齢者に多く、近年ではメディアでも多く取り上げられるようになってきました。

ただ、老後破産は急に増えてきたというわけではなく、1人暮らしをしている高齢女性の5割以上は、昔から相対的貧困状態であったと言われています。

これは、1960~90年代の女性の就業率が5割程度で、男性の9割程度と比較して低く、かつ非正規従業員だった率が高く、資産形成が難しかったことが背景にあると考えられています。

経済的に追い詰められ、自力では健康で文化的な生活を送れない高齢者が増えていますが、特に女性の方が経済的な危機に陥るリスクは高いので、若いうちから対策に取り組んでおくことが必要です。

余計な保険に入り過ぎないことや、住宅ローンの返済計画をしっかり立てるなど、老後破産を避けるための工夫を考えておきましょう。

老後破産の原因

老後破産に陥ってしまう原因としてはさまざまなことが考えられます。

なかでも大きな原因のひとつが、金銭感覚を現役世代のままにしてしまい、その結果赤字が続いて生活が破綻してしまうということです。

現役時代よりも収入が減っているにもかかわらず、生活のレベルを下げられずに日用品や嗜好品を買い続けてしまうと、貯蓄はどんどん失われていくでしょう。

また、医療費や介護費など、心身状態の悪化に伴う支出が増えてしまい、それが家計を圧迫するということも、老後破産の原因となります。

大病を患うと、公的保険の適用を受けられる治療であっても、毎月数万円の出費になることもあります。

さらに「住宅ローンを払いきれない」という問題も少なくありません。

特に、住宅ローンを30代以降に組んだ人だと、ローンを現役時代のうちに支払いきれず、老後も負担し続けるというケースもあります。

その際、生活費のほかにローンも払うということになり、家計のやりくりが困難になるのです。

介護にかかる費用は月30万!?

先ほども少しお話したように、介護費による出費も老後破産の原因のひとつです。

では、実際に要介護となった場合、どのくらいの費用が必要なのでしょうか。

老人ホームに入るために必要な費用は?

老人ホームはタイプによって入居費用が大きく異なります。

一般的に、公的施設である特別養護老人ホームは費用が安めで、民間施設である有料老人ホームやサービス付き高齢者向け住宅などは、費用がやや高めです。

入居にあたっては、入居後もずっと月額利用料を支払い続けられるかをしっかりと検討し、自分に合った施設を選ぶ必要があります。

ここで、経済産業省の報告書で想定されていた、

夫が84歳で死去、妻が89歳で死去し、夫婦とも亡くなるまでの5年間に要介護認定を受けていた。

夫婦の年金額は毎月20万2,000円、夫婦の生活費は毎月26万5,000円

という世帯をモデルにして、老人ホームに入居するときにどのくらいの貯蓄や資産が必要なのか考えてみましょう。

なお、老人ホームには、要介護認定を受けた後に入ると想定します。

2年間の在宅介護の後に3年間特養に入居した場合

特別養護老人ホーム(以下、特養)は、原則として要介護3以上の人が入居対象です。

そこで、「要介護1~2の段階である2年間は訪問介護や通所介護などを利用しながら自宅で介護を行い、要介護3以上になった3年間を特養で入居生活を送る」という状況を想定すると、経産省の試算では、老後におよそ2,500万円の貯蓄、資産が必要とされています。

| 単身 | 夫婦 |

|---|---|

| 1,193万円 | 3,392万円 |

なお、特養は施設数が十分ではない地域も多く、そのときは入居できるまでの待機時間が長期化する恐れもあるので注意しなければなりません。

特別養護老人ホームは安いが入居待ちが多い

特別養護老人ホームは公的に運営されている介護施設のひとつです。

介護施設のなかでも比較的低額で入居でき、入居一時金などの初期費用は不要、月額利用料は8.7~12.8万円となっています。

特別養護老人ホームは有料老人ホームやサ高住などに比べると低料金であるため、入居希望者が非常に多く、数十人から100人を超える待機者がいる施設がたくさんあります。

有料老人ホームは入居一時金を求められることも多い

有料老人ホームの入居時に大きな負担となるのが入居一時金です。

入居一時金が0円という施設も増えてきましたが、高級な施設となると数千万円、なかには1億円以上の入居一時金が必要な施設もあります。

ちなみに、全国の有料老人ホームの入居一時金の平均額は、121.8万円です。

サ高住は入居のときには敷金などが必要となることがあります。

敷金としては家賃の2~3ヵ月分が設定されていることが多いようですが、施設によって差があり、目安として0~数十万円となります。

5年間介護付き有料老人ホームに入居した場合

| 単身 | 夫婦 |

|---|---|

| 2,490万円 | 5,020万円 |

有料老人ホームは民間企業などが運営を行っている施設で、費用の幅は広いです。

先のモデルケースにおいて、「要介護認定を受けた時点で入居し、介護付き有料老人ホームで5年間生活する」という状況を想定すると、経産省の試算によれば「4,000万円以上」の貯蓄や資産が必要です。

ただ、これはあくまで控えめな数値であり、施設によってはもっと費用がかかることもあります。

入居時費用の平均額(全国)

| 有料老人ホーム | サービス付き高齢者向け住宅 |

|---|---|

| 121.3万円 | 25.2万円 |

サービス付き高齢者向け住宅は住み替えリスクにも注意

サービス付き高齢者向け住宅(以下、サ高住)の費用には大きく分けて「月払い方式」と「前払い方式」とがあります。

月払い方式は、入居時に敷金を負担して毎月一定の費用を払うという一般的な賃貸住宅と同じ支払い方法です。

一方、前払い方式は、有料老人ホームのように入居時に一時金を支払い、そのうえで毎月の費用を負担するという形になります。

ただ、実際には前払い方式ではなく月払い方式のパターンが多く、入居時に敷金だけの負担で済むというケースが一般的です。

また、サ高住では介護度が上昇すると住み替えが必要になることも多いので、あくまで「中間施設」という見方も必要になります。

5年間サービス付き⾼齢者向け住宅に⼊居した場合

| 単身 | 夫婦 |

|---|---|

| 1,466万円 | 3,769万円 |

先のモデルケースにおいて、要介護認定を受けた時点でサ高住に入居して5年間生活すると想定すると、経産省の試算によれば、必要となる貯蓄および資産は、「2,900万円」です。

ただし、この想定ではサ高住が「看取り」に対応していると仮定しています。

実際には、サ高住は提供しているサービスが施設によって大きく異なり、看取りに対応していない施設も多いです。

そのため施設によっては、要介護が上がったら病院への入院やほかの施設への転居も必要になることがあります。

在宅介護でも一千万円以上はかかる

老人ホームに入居せずに自宅でずっと介護を続けるならば、自宅で訪問介護や通所介護などの介護サービスを受けていくことになります。

その場合、施設に入居することで必要になる費用はかかりません。

自宅で利用した介護サービスの費用は、サービスを利用した分だけ自己負担分を支払うのが基本です。

なお、介護給付には要介護認定別に支給限度額が定められており、それを超えたときは全額自己負担となるので注意せねばなりません。

5年間在宅で介護を受けた場合

| 単身 | 夫婦 |

|---|---|

| 1,022万円 | 2,741万円 |

モデルケースの夫婦世帯では、自宅で訪問系の介護サービスのみを利用していると想定した場合、経産省の試算によれば「約1,850万円必要」とされています。

ただ、夫婦どちらかが「要介護3以上」の状態になったとき、自宅で公的サービスを受けているだけでは生活を継続できなくなる恐れもあるので注意が必要です。

自宅での介護が難しくなったときは、老人ホームへの入居を検討するなど、適切な対応をすることが求められます。

要介護状態で暮らす期間は意外に長い

日本は世界有数の長寿大国

日本人の平均寿命は2020年時点で女性が87.74歳、男性が81.64歳を記録し、世界有数の長寿大国となっています。

定年後も65歳まで継続雇用制度の導入を義務付けるなど、雇用期間が延びていますが、余生というにはあまりにも長い時間が定年後に控えています。

そのため、平均寿命に至る長い期間は介護や周囲のサポートが必要になる可能性が高くなります。

介護に要した期間は○○年

もし介護が必要な期間を老人ホームに入居するのなら、「入居年数 × ホームに支払う費用」が必要となります。

さらに、入居一時金や敷金などが必要となる施設もありますので、金銭的な負担が非常に重くのしかかってきます。

老後破産にならないための資金づくり

これまで、老後にかかる資金についてお話してきました。

もし自分の親や自分自身が「老後破産」してしまったら・・・と考えると不安になりますよね。

ということで、ここからは、老後破産しないための資金づくりについてお話していきます。

家計費を見直す

子どもが成人して手を離れても、自分たちの介護費用や医療費が上乗せされていくので、支出はそれほど減りません。

それではどのように老後資金を準備すればいいのでしょうか。

まずは家計の見直しで、家計が赤字になるようなら、不要な支出を少しでも減らすことが大切です。

老後はボーナスなどの収入がなくなるので、生活費の管理を徹底していかなければなりません。

そのためには、固定出費の見直しが必要になります。

以下の表を参考に、一度家計から無駄な出費を洗い出してみてください。

家計の見直し例

| 家賃 |

|

|---|---|

| 水道光熱費 |

|

| 食費 |

|

| 通信費 |

|

| 保険 |

|

定年後も働く

日本人の平均寿命は世界でも最高水準ですが、老後を安泰に過ごすためには、働かなければなりません。

年金支給開始年齢が遅くなり、定年後、年金が支給されるまでの間、無年金・無収入となる人が生じる可能性があります。

それで改正高年齢者雇用安定法が成立し、定年年齢の引き上げや再雇用制度の導入などにより、60歳を過ぎても働けるようになりました。

身体が元気であれば、再雇用制度などを利用してこれまで働いていた会社で働き続ける高齢者が増えています。

退職金を充てる

退職金老後の資金で忘れてはならないのが、退職金です。

早期退職して別のことに使う方もいますが、定年退職時に受け取る方が多く、老後資金のひとつとして活用できます。

東京都産業労働局調査や日本経済団体連合会調査によると、定年退職するときにもらう退職金は約1,400万円~2,300万円です。

長年にわたって退職金制度が老後の資金として有効とされていましたが、景気の低迷等の理由で、退職金だけでは不足する可能性もあります。

そんなときのためにも、現役時代から計画しておくことも重要です。

資産運用する

不動産投資

大げさな投資とまではいかなくとも、お金に余裕があるのであれば資産運用を考えますよね。

低金利時代の今だからこそおすすめの資産運用は、まずは自分の家を持つこと。

住宅ローンを組むこと、賃貸料を払う期間を少しでも短くすることを考えると、少しでも若いうちにマイホームを真剣に考えるべきかもしれませんね。

マンションやアパートなど賃貸料はいくら払っても自分の資産にはなりませんが、持ち家は最終的に貴重な財産となります。

ここで注意したいのが不動産の選び方。

同じ5,000万円の物件だったとしても、土地の価格の割合の方が建物の価格よりも高い物件を選ぶことが重要です。

もっとわかりやすく言うと、同じ予算なら土地の価値が高いところを選ぶべきです。

建物は経年劣化し、最終的には価値がゼロになるもの。

そうなると資産にはなりません。

その点、土地は多少周辺環境が変わったとしても、資産として値崩れがしにくいでしょう。

さらに余裕があれば、自分が住む不動産ではなく資産運用としての不動産を取得しましょう。

都心部であれば、土地を購入して駐車場を経営するというのも魅力的ですし、住宅街であれば賃貸経営を考えてみるのも良さそうですね。

日々のメンテナンスや空き家のリスクはあるものの、現役引退後の収入と、ときにはやりがいにもつながるのでメリットは大きいかもしれません。

DC(確定拠出年金)

確定拠出年金は、毎月の掛け金を運用することで、老後の蓄えに充てられる年金制度です。

運用商品のなかから、加入者がどのように運用するかを自由に決めることができますが、毎月の積立金には上限があります。

運用期間中は収益が全額非課税となり、支払った掛金は年末調整や確定申告で社会保険料控除の対象です。

また、iDeCo(イデコ)と呼ばれる個人型確定拠出年金は、掛金を毎月積み立てながら運用したお金を、60歳以降に年金として受け取る仕組みのことです。

iDeCoが老後の資金作りとして注目されているのには3つの理由があります。

1つは、税制メリットが大きいことです。

資産運用には税金が課せられることがほとんどですが、iDeCoを活用すれば非課税となります。

2つ目は、掛金の自由度が高く、最低金額5,000円から上限額までを1,000円単位で決められるという点。

自分の生活や家族の状況に応じて運用することができます。

また、掛金額は毎年4月~翌年3月の間に1回だけ変更が可能です。

メリットの3つ目は、運用次第で自分の資産を増やせることがあること。

一方で運用がうまくいないと、資産が目減りしてしまうリスクもあるので気を付けてくださいね。

NISA(少額投資非課税制度)

個人投資家を対象とした税制優遇制度で、毎年120万円まで購入できます。

5年で最大600万円までの非課税投資枠が設定されています。

その金額内であれば、上場株式・株式投資信託等の配当・譲渡益などが非課税の対象となります。

非課税期間は最長5年ですが、2023年までの間は期間終了後に新たな非課税枠に移行することができます。

小規模企業共済

中小企業に勤めている方や自営業の方には厚生年金保険がなく、国民年金保険に加入しても受取額は大きくありません。

そこで考えられるのが、小規模企業共済を使って老後の資金準備に充てるという方法。

毎月の掛け金は1,000から7万円まで、500円刻みで選ぶことができ、月額の金額は自由に増減可能です。

払込みも月払い、半年払い、年払いのなかから選択できるので、とても柔軟です。

通常の積み立てと比べ、掛金が全額所得控除の対象になるので、節税効果も期待できる小規模企業共済を活用してみましょう。

リバースモーゲージ(不動産担保型融資)とは

リバースモーゲージとは、自分の家を担保にして、そこに住みながら金融機関の融資を受けることができるというシニア層向けの融資制度のことです。

自分が死亡した後に自宅を売却し、その売却金を融資の返済に充てるというシステムになります。

リバースとは日本語に直すと「逆」の意味をもち、「モーゲージ」とは、不動産を担保に指定した借り入れという意味です。

住宅ローンが、家を購入する際に金融機関からお金を借り、その後借りた額を毎月返していく、という形をとるのに対して、リバースモーゲージは一括あるいは毎月お金を借りて自身の生存中は利息だけ払い、自分の死後に家を売ってまとめて返済するという方法になります。

リバースモーゲージは便利な制度と言えますが複雑な面も多いです。

利用を考えている場合は、メリットとデメリットをしっかりと把握して、リバースモーゲージを扱っている金融機関に相談しましょう。

リバースモーゲージのメリット

リバースモーゲージのメリットとしては、自宅を売らずに融資を受けることができる、という点が挙げられます。

不動産を保有していても、年金収入が乏しくて資金がないという方にとっては、リバースモーゲージは便利な制度です。

また、リバースモーゲージを通して受けた融資は、生活上必要なお金以外にも利用できるので、自宅のリフォームのために使えるほか、老人ホームの入居費用に充てることもできます。

さらに、利用するときの収入要件が、住宅ローンなどに比べると緩やかなことが多いので、利用しやすいこともメリットと言えるでしょう。

ただ、利用要件にある年齢については、55歳以上や60歳以上など、金融機関によって異なるので事前に確かめる必要があります。

リバースモーゲージのデメリット

リバースモーゲージのデメリットとしては、「すべての住宅が対象とはならない」ということがまず挙げられます。

対象となるのは「一戸建て」であることが基本で、マンションだと対象とされないことが多いです。

どのような住居であれば対象となるのか、事前に金融機関側にしっかりと確認しておかねばなりません。

また、リバースモーゲージを利用する際は、子どもなどの「推定相続人」の全員から同意を得ることが必要です。

もし誰かが拒否すれば、「利用できない」ということも起こり得ます。

それから、長生きするほど融資額が増えていくことになるので、状況によっては存命中に融資上限額をすべて使い切るということも起こり得ます。

また、融資の際に適用される金利は「変動金利」のことが多いため、将来的に金利が上がってしまうと返済額が増えることもあるので注意しましょう。

貯金をくずす

こちらも言うまでもなく基本ですが、老後のために毎月コツコツと貯金をしていくことが大切。

今ある資産を効果的に運用することも重要ですが、普段の暮らしでお金を浪費してしまっては仕方がありません。

「老後なんてまだまだ先…」と考えるのではなく、今から将来を見据えて貯金をしていくと、経済観念もしっかりしてくるので、無駄な浪費も避けられそうですね。

お金を増やそうとして、大げさな投資をする必要はありません。

毎月老後のためにコツコツと貯蓄することを心がけましょう。

他の人はこちらも質問

老後資金は1人いくら?

老後に必要な資金は1人3,000万円あると安心できます。

総務省の調査で高齢者1人にかかる1ヵ月の生活費は約16万円です。年金が約6万円支給されても10万円足りません。老後25年間で計算した場合、3,000万円近く足りないことになります。

70歳からいくら必要?

70代に支給される国民年金は月額約5万5,000円、厚生年金は15万円ほどです。

70代夫婦の場合、月々かかる生活費は22万円となります。最低限の生活でも毎月2万円足りず、ゆとりのある生活だと毎月16万円足りません。

独身における老後の資金はいくら必要?

独身の場合、老後に必要な資金は男性1,000万円、女性1,300万円です。生活費、介護費、葬儀費、医療費などを含めて計算しています。

年金なしの場合、老後資金はいくら?

老後に必要な資金は月額22万円ほどです。年金なしの場合、総額5,000万円ほどあればお金の心配をすることなく生活できるでしょう。