全国の老人ホームの費用相場(入居一時金・月額利用料)

具体的な費用の捻出方法を見ていく前に、老人ホームの入居には平均でどのくらいお金がかかるのか確認しましょう。

以下は「全国の老人ホームの費用相場」をまとめた表です。

| 入居一時金 | 月額利用料 |

|---|---|

| 95.2万円 | 15.5万円 |

入居時に約100万円、月々に15万円前後必要になることがわかるかと思います。

ただし、これらの額面は全国の老人ホームの平均値となることから、地域や施設種別によって費用は異なります。

「月額利用料」と「入居一時金」を以下で確認していきましょう。

入居一時金

入居一時金とは、賃料を前払いとして支払う「入居金」です。

また、入居時に支払うお金として、居室の原状復帰費用として支払う「敷金」もあります。

施設や運営会社によって、入居一時金の扱いが異なるので、入居前に必ず確認しておきましょう。

月額利用料

月額利用料とは、毎月支払う賃料や生活費などです。

なお必要に応じて、介護サービス費やイベント参加費などが追加で発生するので注意しましょう。

おおよその費用相場をわかったところで、次の項目からは「費用の捻出方法」を解説します。

老人ホームの費用捻出の方法

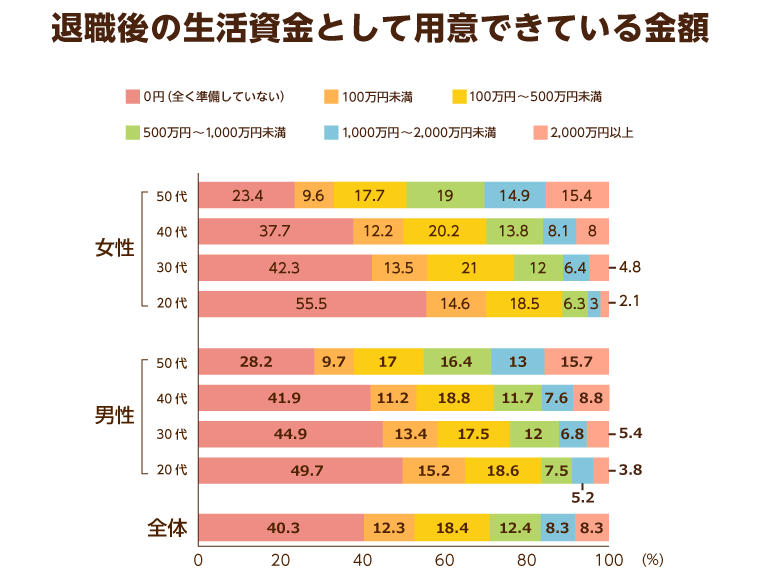

捻出方法を見ていく前に、一般的に退職後の生活資金をどのくらい蓄えているのかを確認しましょう。

以下は「フィデリティ退職・投資教育研究所」という機関が行ったアンケート結果を表にしたものです。

例えば、老後の資金として1,000万円以上の蓄えがある人は50代でも3~4人に1人と、全体的に見ても少ない傾向にあります。

高齢になれば、介護が必要になる可能性は誰にでもあります。

「経済的な余裕もないし、自宅で介護をしてほしい」と望んでも、介護をしてくれる人がいなければ、施設に入ることを考える必要があります。

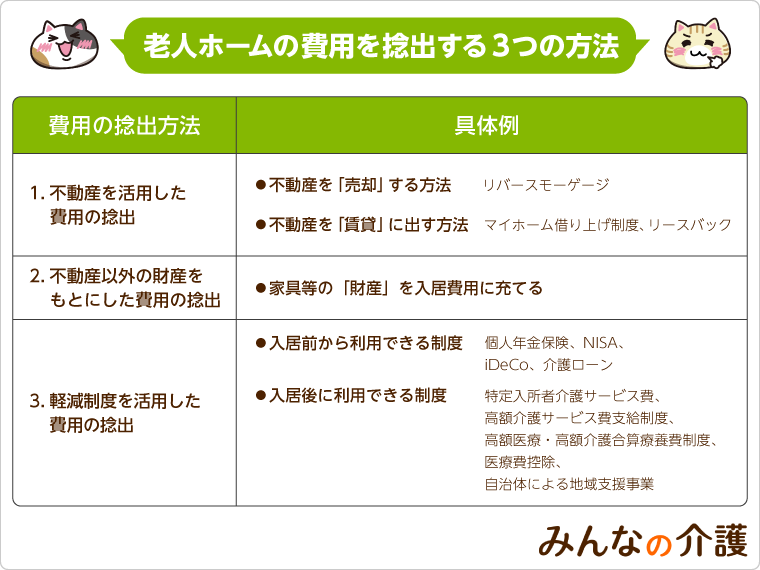

そこで今回は、老人ホームに入居するための費用を捻出する方法として、以下の3つを紹介します。

1.不動産を活用した費用の捻出

まずは不動産を活用する方法から、解説していきます。

主に不動産の活用方法は「売却する方法」と「賃貸に出す方法」の2つに分かれます。

それぞれの特徴を見ていきましょう。

不動産を「売却」する方法

持ち家などを売却して資金を捻出します。老人ホームの入居一時金など、入居時にまとまった資金が必要なときに有効な方法といえます。

不動産を売却して利益が出ると所得税がかかりますが、自宅を売却した場合は最大3,000万円まで控除してくれる負担軽減措置があります。

なお、売りたくてもすぐに買い手が見つかるとは限らないので、余裕を持って行動する必要があります。

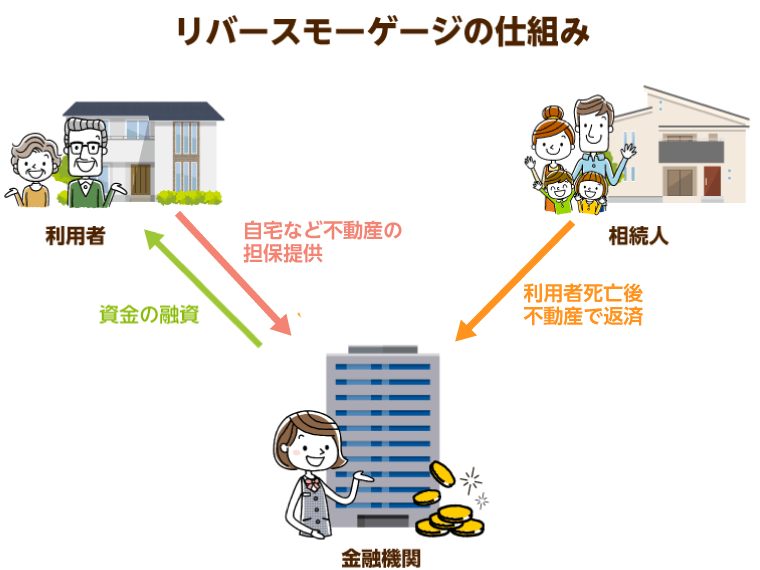

リバースモーゲージ

自宅を売却する方法に「リバースモーゲージ」という制度があります。

リバースモーゲージとは、高齢者が自宅を担保にして、金融機関からの融資を年金のように一定額または一括で受け取り、死亡時に住宅を売却して資金返済に充てる制度です。

この制度は、地方自治体や金融機関が行っており、年々利用者が増えています。

リバースモーゲージのメリットは持ち家を手放すことなく、一定の融資を受けられることです。

デメリットは不動産価値が下落するリスクがあります。

「借りたときは1億円の価値があったのに、7,000万円まで下がってしまった」といったように担保割れの事態も考えられます。

もうひとつは、金利上昇に伴うリスクです。

借り入れの金利は変動制であるケースが多く、金利が上昇すると借入残高が増え、不動産価値と同様に担保割れが発生する可能性もあります。

なお、担保割れの事態に陥ってしまった場合は、借入金の一部を一括返済しなくてはいけない場合があります。

また、リバースモーゲージを利用した場合は子どもに不動産(自宅)を財産として残すことはできなくなるので注意しましょう。

不動産を「賃貸」に出す方法

続いて、不動産を賃貸に出す方法を見ていきましょう。

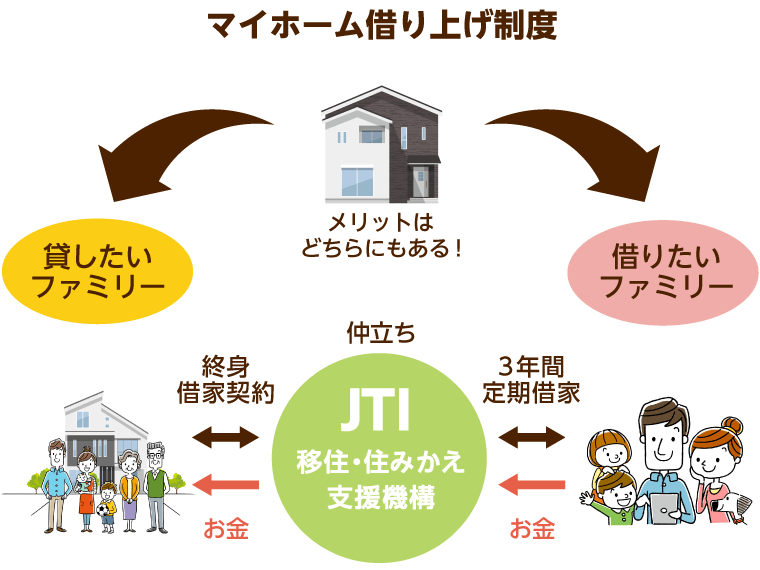

マイホーム借り上げ制度

不動産を賃貸に出す方法として、「マイホーム借り上げ制度」という制度があります。

マイホーム借り上げ制度とは、50歳以上の人の自宅を借上げて賃貸住宅として転貸する事業で、一般社団法人移住・住みかえ支援機構(JTI)が行っています。

マイホームの持ち主とJTIが借家契約を結んで1人目の入居者が決定した後は、入居者がいなくなった場合でも、マイホームの持ち主には賃料が支払われます。

賃料収入はJTI側から支払われるので、入居者とのトラブルに巻き込まれる心配がありません。

住宅が賃貸物件としてのクオリティを持つ限り、JTIは借り上げを継続するので「借り手がいないから、賃料収入がない」ということもありません。

借り手が見つかった場合、入居者とJTIは「定期借家契約」を締結するので、入居者がずっとマイホームに居座り続けることはありません。

このマイホーム借上げ制度は、近隣の相場より賃料収入が低くいですが、自宅を売却することなく、安定した賃料収入が保証されます。

賃貸契約がないときも所定の最低保証賃料が支払われるので安心です。

もちろん、資産としての自宅を残すこともできます。

リースバック

リースバックとは、自宅を売って買い手側と賃貸借契約を締結し、これまで通り自宅に住み続けることを指します。

マイホーム借り上げ制度との違いは、リースバックは自宅を売却するため所有権が買い手に移転する点にあります。

また上記で紹介した「リバースモーゲージ」はあくまで自宅を担保とする融資であるため、資金の使途には制限がありますが、リースバックは自宅を売却しているため、得られた資金は制限なく利用可能です。

次の項目では「持ち家や土地といった不動産は手放したくない」という方に向けて、不動産以外の財産によって資金を捻出する方法を紹介していきます。

2.不動産以外の財産をもとにした費用の捻出

家具等の「財産」を入居費用に充てる

老人ホームに持ち込めない財産は保持し続けると税金等が発生し、費用を圧迫することにもつながります。

そのため、入居前に財産を整理することも重要です。

実家で保管されている財産を売却することで、得た利益を老人ホームの入居費用に充てることもできます。

ここで言う「財産」とは、主に家具や家電、装飾品など、老人ホームに持ち込めないもののことです。

これらを売却することにより、お金を捻出すると同時に家の中を整理できます。

家具を捨てるとなると粗大ゴミの廃棄料金がかかるので、多少安くても買い取ってもらうのが得策です。

老人ホームに持ち込めないもの

- 装飾品

- 自動車、バイク

- 貴金属類

- 家財道具

- その他

施設によって持ち込めるものは異なることから、事前に確認しておきましょう。

装飾品は高く売れる場合があります。価値のありそうなものは、家電や家具の買い取りをしてくれるリサイクルショップではなく、宝石や骨董品の買い取りを専門に行う店で売るようにしましょう。

特に高値がつくものは複数の買い取り店舗で見積もりをとることが大事です。

最後は老人ホームの費用を軽減する制度を活用することで、今ある貯蓄だけで老人ホームの費用を捻出する方法を解説します。

3.軽減制度を活用した費用の捻出

費用を軽減する方法は「入居前」と「入居後」によって、活用できる制度が異なります。

まずは入居前から活用できる制度を見ていきましょう。

入居前から利用できる制度

入居前から利用できる制度には主に以下の4つがあります。

- 個人年金保険

- NISA

- iDeCo

- 介護ローン

一つひとつ順を追って、見ていきましょう。

個人年金保険

個人年金保険とは、毎月保険料を掛け続け、60歳になってから掛金を年金として受け取る保険会社の商品です。

老後資金として確保を考えるなら、個人年金保険は低金利が続く預金よりも返戻率が高いのでお得と言えます。

また支払った保険料は生命保険料控除として、一定額を所得から差し引けるため税負担を軽減する効果もあります。

なお、個人年金保険には確定年金・有期年金・終身年金の3種類があり、それぞれの特徴を捉えた上で自分に合った商品を選ぶことが大切です。

- 確定年金

- 年金を受け取る期間が定まっている商品で、途中で受取人が亡くなった場合でも、遺族が引き続き受け取ることができる。

- 有期年金

- 確定年金と同様に年金を受け取る期間が確定されているが、途中で受取人が亡くなったとき、遺族は年金を受け取ることができない。※1

- 終身年金

- 受取人が存命中はずっと年金を受け取れるという商品で、長生きするほど他の年金保険商品よりもお得になる。※2

※1.遺族は掛金として支払った保険料から受け取り済みの年金額を引いた金額を一時金として受け取ることはできますが、受取総額は確定年金より少ないです。

※2.受取人が亡くなったら、遺族は一時金さえも受け取れません。

NISA

NISAとは、少額投資非課税制度という税制優遇のことです。

通常、投資で利益を得た場合は利益分に対して20.315%の税金が発生しますが、NISAであれば、毎年120万円の投資分に対する利益が非課税とされます(非課税期間は最長5年)。

個人で少額投資をしてお金をコツコツ貯める場合、課税されないNISAがお得になるわけです。

なお、一般型のNISAに新規投資できるのは2023年までとされています。

平成30年からは「つみたてNISA」という積立版も登場し、こちらは年間40万円の積み立てに対して発生する利益分が非課税です。

積立期間は最長20年間で、新規投資できるのは2037年までとされています。

投資して得た利益分が非課税となる点は、NISAを利用する大きなメリットです。

しかし、NISAでは元本が保証されるわけではなく、状況によっては元本割れのリスクがある点がデメリットといえます。

iDeCo

iDeCo(個人型確定拠出年金)とは、自分で運用する金融商品を選択して毎月掛け金を支払い続け、利益分も含めて老後に年金として受け取れる制度です。

掛け金は税制上全額が控除とされるので、節税もできます。また、利益は全額非課税となるため、効率的に資産を増やせるのはiDeCoの大きなメリットです。

ただし、年金と同じく60歳までは受け取りを開始できません。お金が急に必要になっても、途中で掛け金を引き出すことはできないので、その点はデメリットと言えるでしょう。

介護ローン

介護ローンとは、必要な介護費用などを調達することを目的に、銀行や信託銀行などが提供している民間のローンです。

介護ローンを利用するには、申し込み時の条件には以下の決まりがあります。

- 20~65歳未満でかつ完済時に満70歳未満(契約内容によっては満75歳未満)であること

- 要介護状態にある人の親族であること

- 収入状況が安定していて所定の保証会社の融資基準を満たしていること

介護ローンで得た借入金は、介護用品の購入資金や住宅改修資金、老人ホームへの入居一時金などに充てるのが一般的です。

担保や保証人はほとんどの場合で不要ですが、使い道はあくまで介護に関するものに限定されるので注意が必要です。

具体的な融資額は金融機関、契約内容によって異なりますが、10万~500万円が平均的な額です。金利はカードローンなどに比べると低く、概ね3~8%。

介護期間が長期化することも多いので、返済期間を7年、10年と長く設定している借入プランが多く見受けられます。

「生活福祉資金貸付制度」などの公的な貸付制度もありますが、65歳以上の高齢者世帯だけを対象としていたり、低所得者世帯を対象としていたりと、条件が厳しく設定されています。

入居後に利用できる制度

続いて、老人ホームの入居後に利用できる制度を紹介します。

入居後から利用できる制度は主に以下の5つがあります。

- 特定入所者介護サービス費

- 高額介護サービス費支給制度

- 高額医療・高額介護合算療養費制度

- 医療費控除

- 自治体による地域支援事業

特定入所者介護サービス費

特定入所者介護サービス費とは、所得の低い方が介護施設に入所する際に、食費や居住費の負担を軽減するための制度です。

利用対象となるのは、「本人およびその同一世帯の人全てが市町村民税非課税者」「本人の配偶者が市町村民税非課税者」「本人の預貯金等の合計額が所得段階ごとに規定されている金額以下。配偶者がいる場合は+1,000万円以下」のすべての条件を満たす人が対象です。

高額介護サービス費支給制度

高額介護サービス費支給制度とは、介護サービスの自己負担額1~3割の合計額が月額で一定額を超えた場合、超えた分が返還される制度です。

以下は高額介護サービス費の負担限度額をまとめた表です。

| 課税所得(区分) | 上限額 | 対象者 |

|---|---|---|

| 世帯全員が市区町村民税非課税、 前年合計所得金額+公的年金収入額80万円以下 |

1万5,000円 | 個人※1 |

| 2万4,600円 | 世帯※2 | |

| 生活保護受給者など | 1万5,000円 | |

| 世帯全員が市区町村民税非課税 | 2万4,600円 | |

| 市町村民税課税~課税所得380万円(年収約770万円)未満 | 4万4,400円 | |

| 課税所得380万~690万円(年収約770万~1,160万円)未満 | 9万3,000円 | |

| 課税所得690万円(年収約1,160万円)以上 | 14万100円 |

※1.介護サービス費を利用したご本人の負担の上限を指します。※2.「世帯」とは住民基本台帳上の世帯で、介護サービスを利用した全員の合計の上限額を指します。

高額医療・高額介護合算療養費制度

高額医療・高額介護合算療養費制度とは、医療保険と介護保険の自己負担額の合計金額が一定額(年額)を超えていた場合に、超えた分のお金が戻ってくる制度です。

以下は制度の対象者と負担限度額をまとめた表です。

| 対象となる方 | 負担限度額 | |

|---|---|---|

| 70歳未満 | 70歳以上 | |

| 年収約1,160万円 | 212万円 | |

| 年収770~1,160万円 | 141万円 | |

| 年収370~770万円 | 67万円 | |

| 一般 年収156~370万円 |

60万円 | 56万円 |

| 市町村民税世帯非課税 | 34万円 | 31万円 |

| 市町村民税世帯非課税 (所得が一定以下) |

19万円 | |

年収による区分は目安。

市町村民税世帯非課税は、介護サービス利用者が世帯内に複数いる場合は31万円。

医療費控除

医療費控除とは、1年間に支払った医療費が一定の金額を超えた場合に、その医療費を基に計算した金額分だけ「所得控除」が受けられる制度です。

以下は制度の対象と対象にならないサービス費をまとめた表です。

| 施設名 | 対象 | 対象外 |

|---|---|---|

| 介護老人福祉施設 | 施設サービス費として 支払った額の2分の1に相当する金額 |

・日常生活費 ・特別なサービス費 |

| 特別養護老人ホーム | ||

| 地域密着型介護老人福祉施設 | ||

| 介護老人保健施設 | 施設サービスとして支払った金額 | |

| 介護医療院 | ||

| 介護療養型医療施設 |

自治体による地域支援事業

自治体が老人ホームに入居する人に対し、助成制度を設けている場合があります。

例えば自治体の中には、住民税非課税世帯に対して介護サービス費の自己負担割合を軽減する制度を設けていたり、賃料・食費・光熱水道費は一定額まで助成する制度を設けていたりするようです。

助成を受けるには所定の収入要件を満たす必要があるので、自治体に確認すると良いでしょう。

次の項目では「予算に見合った老人ホームの選び方がわからない」といった方に向けて、入居の目的や予算に合わせた老人ホームを紹介します。

予算に見合った有料老人ホームの選び方

まずは費用相場から確認していきましょう。

| 施設種別 | 入居一時金 | 月額利用料 |

|---|---|---|

| ケアハウス | 36.8万円 | 11.2万円 |

| サービス付き高齢者向け住宅 | 25.6万円 | 16.5万円 |

| グループホーム | 8.3万円 | 12.6万円 |

| 住宅型有料老人ホーム | 63.6万円 | 13.9万円 |

| 介護付き有料老人ホーム | 388.9万円 | 24.1万円 |

月額利用料の項目を見るとわかる通り、介護サービス費はあらかじめ利用料に含んでいる介護付きが高く、公的施設に該当するケアハウスが安めになります。

以下では施設の特徴も解説しながら、どのような人におすすめな施設か紹介します。

低価格な施設に入居したい方は「ケアハウス」がおすすめ

ケアハウスとは、自宅での生活が困難な方が、食事や洗濯などの生活支援サービスを低価格で受けることができる施設です。

ケアハウスは全室個室なので、プライベートを確保しながら入居生活を送ることができるのも特徴です。

一人暮らしをしている方や、老衰により身体機能が低下している方におすすめの施設と言えます。

ただし、全国的に入居希望者が多く、入居できるまで時間を要することがほとんどです。

実際の施設を見てみたい方は以下の緑ボタンからお探しください。

ケアハウスを探す自宅同様の暮らしをしたい方は「サ高住」がおすすめ

サービス付き高齢者向け住宅とは、入居者に安否確認や生活相談などのサービスを提供しているバリアフリーの賃貸住宅です。

サ高住では安否確認サービスや生活相談サービスを受けることができ、外出・外泊も自由に行えます。

民間施設のなかでも比較的自由度の高い施設に該当することから、自立している方や介護サービスの利用をそこまで必要とせず、自宅同然の暮らしを送りたいと考えている方におすすめの施設と言えます。

サービス付き高齢者向け住宅を探す認知症ケアを重視したい方は「グループホーム」がおすすめ

グループホーム(認知症対応型共同生活介護)とは、認知症の方のみを入居対象とし、専門スタッフの援助を受けつつ5人から9人のユニットで共同生活する小規模の介護施設です。

認知症の専門的な知識を持った介護スタッフにより食事や掃除、洗濯といった日常生活の介助や、見守り、機能訓練、緊急時における対応などのサービスを受けることができます。

また、入居費用・月額利用料ともに比較的安い価格帯に設定されています。

少人数の環境で生活を送りたい方や、手厚い認知症ケアを受けたい方におすすめの施設と言えます。

グループホームを探す必要な介護サービスだけを受けたい方は「住宅型」がおすすめ

住宅型有料老人ホームは、要介護度に基づく入居条件の制度上の制限がないため、自立の方や要介護度が低い方でも入居先を見つけやすいです。

また、利用者の希望や要介護度に合わせてサービス内容を決めることができます。

入居後は各種生活支援サービスを受けることができ、食事の調理や掃除などは施設側に任せることが可能です。

イベントが多く、レクリエーションが充実していることから、入居者同士のコミュニケーションを楽しみたい方や必要なサービスだけを利用したい方におすすめの施設と言えます。

住宅型有料老人ホームを探す介護サービスを24時間利用したい方は「介護付き」がおすすめ

介護付き有料老人ホーム(介護付き)は、毎月定額の介護サービス費で手厚いケアを受けることができ、看取りにも対応した施設です。

都道府県が定める介護・医療体制の基準をクリアし、ケアに必要な人員・設備が一通りそろっていることもあり、他の施設種に比べると入居費用は高めです。

費用の高さが気になる場合は、入居一時金0円の施設を探すことで、初期費用を抑えて入居することも可能です。

介護付き有料老人ホームを探す

老人ホームの費用捻出に関するQ&A

生活保護を受給していても、施設に入居できる?

生活保護を受給して、介護施設の費用に充てることができます。

年金受給者でも生活保護は申請できるので、年金を含めた収入額が生活保護の受給基準を満たしているならば、生活保護を受けながら施設で生活することが可能です。

あくまで最終手段ではありますが、生活保護で介護施設に入居したい場合は、担当のケアマネージャーや市区町村の生活支援担当に相談しましょう。

費用が安い老人ホームはどうやって探せば良い?

老人ホームの入居費用を抑えたい場合、費用が安い介護施設を選ぶこともやはり大事です。

介護施設には個室タイプと多床室タイプの両方ありますが、毎月の支払額を低くしたいのであれば、より安い多床室タイプがおすすめといえます。

また、都市部など交通の便が良い場所にある施設よりも、郊外などアクセスが不便な場所に立地している施設が総じて費用は安めです。

みんなの介護では、低価格で入居可能な施設を紹介していますので、是非ご覧ください。

介護費用は年金だけで足りる?

年金だけで入居できる介護施設はありますが、入居先の選択肢は狭くなってきます。以下は、厚生労働省が発表した平均年金月額の推移です。

| 年度 | 厚生年金 | 国民年金 |

|---|---|---|

| 平成27年度 | 14万7,872円 | 5万5,244円 |

| 平成28年度 | 14万7,927円 | 5万5,464円 |

| 平成29年度 | 14万7,051円 | 5万5,615円 |

| 平成30年度 | 14万5,865円 | 5万5,809円 |

| 令和元年度 | 14万6,162円 | 5万6,049円 |

| 令和2年度 | 14万6,145円 | 5万6,358円 |

年金のみで老人ホームに入居する場合は、民間施設ではなく、費用が安めの公的施設を選ぶようにしましょう。

受給するのが厚生年金か国民年金かによって収入額は大きく異なり、選択肢の幅も変わってきます。

なお、特別養護老人ホームをはじめとする公的施設は入居の競争率が高く、入居条件がやや厳しいというデメリットがあるので注意が必要です。

この記事の

この記事の