相続税とは?

誰かが亡くなった場合、その亡くなった方の財産を相続するために、相続人が納める税金が相続税です。

相続税が課税される理由とは

相続税が課税されるのはなぜでしょうか。その理由のひとつが、格差社会の拡大を防ぐためです。

相続は、それを授かる相続人が、労働などによる自助努力によって得る利益ではありません。そのため、「不労所得」であると考えられています。

一部の富裕層が、不労所得によって多額の相続財産を親族からそのまま受け継ぐとなれば、社会の資産格差が広がってしまいます。

それを防ぐために導入されたのが、相続税だとされています。

相続税は法改正によって、対象者が増加傾向に

相続税と聞くと「一部のお金持ちの話だよね?」「うちには大した財産もないし、関係ないだろう」と思う方も多いと思います。しかし、相続税に関わる人は増えているのです。

相続税のルールが、2015年1月1日から変わったことをご存じでしょうか。

ルール改正前の2014年に亡くなった人のなかで、相続税の課税対象者は5万6,000人に留まっていました。しかし、改正後の2015年には10万3,000人に増加したのです。

10万人と言われるとピンと来ないかもしれませんが、これは2人に1人は相続に関する問題が発生するということです。

相続人として、相続税を納めた人も約13万人から約23万人に増加しています。

遺していく人、遺された人ともに、相続税が身近な問題であることを認識し、調べておくことが重要です。

すべての相続人が相続税を納めるわけではありません

相続や遺贈(遺言により財産を譲ること)によって財産を取得したからと言って、すべての方が相続税を納める必要はありません。

相続や遺贈に関しては、「基礎控除額」というものが決まっています。

これは簡単に言うと、一定以上の基準でないと相続税は発生しないということ。

取得した財産の総額が、基礎控除額として決められている金額よりも少ない場合は、相続税の申告は必要ありません。

しかし、基礎控除額を超えた部分に関しては相続税が発生します。

先述した2015年1月1日より、基礎控除額が引き下げられたので、2人に1人は相続税が関わってくるということなのです。

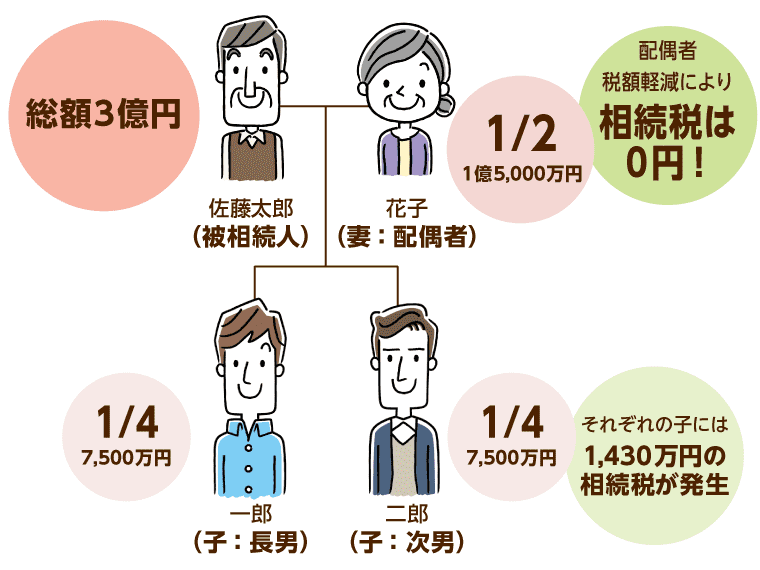

以下は遺産の総額と、それに対する相続税額の早見表です。大まかな相続税額を知りたい方は、ご自身の家族構成を踏まえて、参考にしてみてくださいね。| 遺産の総額 | 配偶者と 子1人 |

配偶者と 子2人 |

配偶者と 子3人 |

子1人 | 子2人 | 子3人 |

|---|---|---|---|---|---|---|

| 4,000万円 | 0万円 | 0万円 | 0万円 | 40万円 | 0万円 | 0万円 |

| 5,000万円 | 40万円 | 10万円 | 0万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 235万円 | 175万円 | 137万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 1,220万円 | 770万円 | 630万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 9,180万円 | 6,920万円 | 5,460万円 |

※2015年1月以降に相続があった場合の相続税額。

※遺産を相続人が法定相続分により相続した場合の相続税額(1万円未満を四捨五入)。※遺産の総額は、基礎控除を差し引く前の課税価格の合計額。

※相続税額の計算上、配偶者の税額軽減のみ適用し、未成年者控除などの税額控除は考慮していない。

3つのステップで考える計算方法

相続税を詳しく見ていきたい方のために、相続税の計算をSTEPに分けて解説していきます。

STEP1:「正味の相続財産」(相続税がかかる財産)を計算

相続税を求める際、まずは正味の相続財産を計算します。正味の相続財産とは、実際に相続税がかかる財産のことです。

正味の相続財産とは、以下の式で計算します。

正味の相続財産=本来の相続財産+みなし相続財産+相続税がかかる贈与財産(相続開始前3年以内の贈与財産+相続時精算課税による贈与財産)-非課税財産-債務

難しいキーワードは、以下の表を見て意味を確認してくださいね。

- 本来の相続財産

- 現金・預金・土地・有価証券など、被相続人が持っている、お金に換算できるすべての財産のこと。

- みなし相続財産

- 生命保険金・死亡退職金など、被相続人が持っていなかったが、死亡により発生する財産のこと。

- 相続開始前3年以内の贈与財産

- 被相続人が無くなる3年以内に贈与された財産のこと。

- 非課税財産

- お墓や仏壇など、相続税が発生しない財産のこと。

- 債務

- 借金や未払い金などのマイナスの財産のこと。

- 相続時精算課税による贈与財産

- 贈与を目的とした制度。贈与をすると、通常年間110万円を超えた場合は贈与税がかかるが、相続時精算課税制度を利用すれば2,500万円の非課税枠になる。ただし相続発生時には、相続税を支払う必要がある。

相続財産と聞いて、みなさんが思い浮かべる不動産などの財産は、いわばプラスの財産になります。一方で、借金や未払金などマイナスの財産がある場合は、それをプラスの財産から差し引く必要があります。

例えば、土地建物の総額が6,000万円、預貯金が3,000万円、現金が2,000万円ある場合、プラスの財産は合計1億1,000万円になります。

さらに借金が1,000万円あった場合は、プラスの財産から、これらマイナスの財産を差し引いた額である1億円が正味の相続財産になります。

STEP2:基礎控除額を差し引く

相続税は、正味の相続財産から「基礎控除額」を差し引いた分に対して課税されます。

つまり、基礎控除額が高いと相続税は軽減されますし、基礎控除額が低いと相続税の負担は重くなるのです。

2015年1月から規定されている基礎控除額の計算方法は以下の通りです。

基礎控除額=3,000万円+600万円×法定相続人の数

先ほど割り出した正味の相続財産から、基礎控除額をマイナスしてみましょう。それでも残っている額がある場合には、相続税がかかります。

この計算式に当てはめて考えると、法定相続人の人数に対して、相続税がかからない正味の相続財産の金額は以下の通りです。

- 法定相続人の人数が1人…正味の相続財産が3,600万円以下

- 法定相続人の人数が2人…正味の相続財産が4,200万円以下

- 法定相続人の人数が3人…正味の相続財産が4,800万円以下

- 法定相続人の人数が4人…正味の相続財産が5,400万円以下

このように、相続税は一定以上の財産を保有していない場合、課税対象とはならない税金であると言えるでしょう。

また、実際には「小規模宅地等の特例(亡くなった人と一緒に住んでいた土地のを相続なら、一定の面積まで相続税を軽減する)」など相続税の減税措置などがあるため、減税制度などを加味して考えていきます。

2015年1月より前に起きた相続の場合は、基礎控除額が異なってくるので注意しましょう。

2015年の改正で、基礎控除額がどれくらい変わったのか

2015年1月1日以後の相続分から改定されることになった「基礎控除額」。

現在では、「3,000万円+600万円×法定相続人の数」という基礎控除額となりました。

しかし以前までは、「5,000万円+1,000万円×法定相続人の人数と」いうルールでした。

基礎控除額は低い方が、相続税の負担が大きくなります。基礎控除額をこの計算式にあてはめてみると、4割減。

課税対象になる人が大幅にアップしていることが分かるかと思います。

それでは具体的に、どれくらい税率に変化があったのかを見てみましょう。

| 各法定相続人の取得金額 | 【改正前】 | 【改正後】 |

|---|---|---|

| ~1,000万円以下 | 10% | |

| 1,000万円超~3,000万円以下 | 15% | |

| 3,000万円超~5,000万円以下 | 20% | |

| 5,000万円超~1億円以下 | 30% | |

| 1億円超~2億円以下 | 40% | 40% |

| 2億円超~3億円以下 | 45% | |

| 3億円超~6億円以下 | 50% | 50% |

| 6億円超~ | 55% | |

「各法定相続人の取得金額」は、正味の相続財産から基礎控除額を差し引き、残りの額をさらに相続人で分けたときに受け取る額のことです。

ご覧の通り、相続税の税率に大きな変更はありませんが、1億円以上の財産を持っている人は注意が必要であることがわかりますね。

2~3億の財産を持っている人で40%→45%に、6億円を超える人では50%→55%へと、それぞれ税率が上がることになります。

それほど多くの人ではないと思いますが、対象となる方にとって税率アップは頭の痛い問題となりそうです。

特に、法定相続人が少ない場合や、土地や不動産などの財産がある場合は、相続や遺贈(遺言により財産を譲ること)を行ったところで、結局のところ相続税として国へ納めなくてはいけないことが多くなりそうですね。

基礎控除額の計算事例

基礎控除額の計算を、事例を用いてみていきましょう。

ここでは、正味の相続財産が1億円で、法定相続人が3人いる場合について計算していきます。

相続税の対象額=1億円-(3,000万円+3人×600万円)=5,200万円

この例では、課税対象額が5,200万円となります。

STEP3:具体的な相続財産を計算事例を見てみよう

ここまで正味の相続財産と基礎控除額の計算方法について紹介してきました。それでは、実際に各自の相続税額がどのくらいになるのか、ケースごとに具体的に計算してみましょう。

各相続人の相続分は、遺言により決める場合と、遺産分割協議で決める場合があります。

遺言では、生前に遺産の譲り渡し先を指定することができます。

遺言が残されていない場合は、相続人同士で遺産分割協議を行い、各相続人の相続分を決めます。その際には、法定相続分のとおりに遺産を相続するケースが多いです。

法定相続分については以下の図にまとめました。

もちろん、必ず上記のような法定相続分に従って相続しなければならない、というわけではありません。

「遺産分割協議」では、各人の相続分を話し合いで決めることもできるのです。

以下の事例では、法定相続分で遺産を分けた場合について、相続税額を計算していきます。

法定相続分で分割した場合の計算事例

事例の登場人物は、以下の通りです。

- 亡くなった方…Aさん

- Aさんの妻…Bさん

- Aさんの子供2人…Cさん、Dさん

法定相続においては、被相続人との関係性によってどのくらいの財産を相続できるかが定められています。

法定相続分で分割するならば、配偶者は2分の1を受け取ります。

そして、子ども達は残りの2分の1を等しく分けます。今回の事例では子どもが2人いるので、全体の4分の1です。

相続するときの課税対象額を、5,200万円としましょう。

計算してみると、妻のBさんは2,600万円、子どもであるCさん、Dさんはそれぞれ1,300万円。

つまり、これらの財産を相続する妻と子どもたちは、それぞれの課税対象額に対して、規定されている税率に応じた相続税を負担せねばなりません。

相続税対策はどうすれば良いの?

ここまでで相続税について計算してみて、「相続税を軽減したい」と思った方もいますよね。

ポイントは、財産が相続税の基礎控除額内に収まれば、相続税がかからないということ。

つまり、財産を生きているうちに少しずつ譲って、相続時の財産を減らせばいいのです。

この場合は、生前贈与を行うことによって相続税対策が可能になります。

生前贈与の方法は一つではありません。一番簡単な相続税対策としての生前贈与は、年間110万円以下を贈与すること。

これ以外にも、非課税で贈与するためのポイントがありますので、以下で紹介していきますね。

節税につながる生前贈与とは

節税のキーワードである「生前贈与」。

注意したいのは、贈与の場合、年間110万円を超えると贈与税がかかることです。

例えば、孫に1年で1,000万円を贈与した場合で計算してみると、年間で177万円の税金がかかります(贈与者と受贈者の関係によって適用税率が変わります)。

そのため、年間110万円という制限に触れないよう、年間100万円ずつ贈与していくのも手段の一つです。

この場合はもちろん贈与税が不要のため、遺産としてまとまった額を相続するよりも税金の負担は少なくなるでしょう。

このように、贈与の活用方法を知っておくことで、効率良く節税することができます。

教育資金一括贈与として、孫に教育資金を贈る

先述したとおり、孫に1年で1,000万円を贈与した場合は、年間で177万円も税金がかかります。

しかし、「教育資金」としての贈与であれば、1,500万円までの一括贈与は非課税になるのです。

教育資金といっても、使用用途は学校の入学金だけではありません。ピアノやダンスレッスンにも適用することができます。

その他にも、習いごとであれば、絵画、ゴルフ、スイミングなど自由に使うことができるのです。

ただし、教育資金一括贈与の非課税制度の対象となるのは、2021年3月31日までに完了している場合のみです。そのため、制度を活用する場合は、早めに済ませておくのが良いでしょう。

また、受け取る子どもの前年の合計所得金額が1,000万円を超える場合は、この制度の対象外になります。

そのほか、23歳以上の場合には、教育資金の一部(習いごとなど)が非課税の対象外となる点も、注意しておきましょう。

仕送りは贈与にならない

家族間のお金のやりとりに贈与税がかかるという話をしたとき、仕送りのことが頭に浮かんだ方もいるかもしれませんね。

仕送りは、離れて暮らす家族に対して、生活や教育に必要になる資金を送ることです。

「お金を送るということは、贈与なのでは」と思われた方は、安心してください。

相続税法には、「財産の移転が行われても、贈与税が課税されないケース」が規定されています。

その内容によると、夫婦、親子、兄弟姉妹など、扶養義務者から取得した財産のうち、生活費や教育費に充てるために必要だと認められるものは、贈与税が課税されないとしています。

そのため、「生活上必要なお金」を仕送りしても、贈与税は課税されないわけです。

住宅取得等資金として子に贈る

また、住宅取得等資金として親や祖父母などから家の新築や購入、介護のために増改築するためにもらったお金は、贈与税の中でも特例の対象となっており、一定条件さえ満たせば、規定の金額が非課税となります。

この特例を受けるには、日本に住所があることや、20歳以上であることなど、条件がありますのであらかじめ確認しておきましょう。

暦年贈与は「連年贈与」に注意

生前贈与で贈与税を抑える方法として、長期間、毎年110万円以下で贈与を繰り返す方法があります。

しかしこれが「連年贈与」とみなされると、「毎年の贈与額×年数」の合計額が一括で課税されるので、贈与する仕方を間違えてはいけません。

受取人の通帳を預かっておいて「贈与したこと」にしていると、これは立派な相続税の課税対象です。

また、110万円以内の贈与であっても、相続の開始3年以内の贈与があれば相続財産とみなされますので、心配なときは税理士に相談すると良いでしょう。

さらに、贈与の管理を信託銀行に丸投げできる「暦年贈与信託」というものもあります。

自分に合った方法を用いて、連年贈与とみなされないように気をつけましょう。

相続と生前贈与のメリット・デメリット

それでは、相続と生前贈与のメリット、デメリットをみていきます。

ただ、「相続と生前贈与の違いがよくわからない…」という方のために、まずは2つの違いから解説しますね。

相続と生前贈与の明確な違いとは

相続とは、亡くなった方の財産を、相続人がそれぞれ引き継ぐことを言います。

そのため、一番大きな違いは、財産を受理するときに、財産を渡す人が亡くなっているのか、生きているのかという点になります。

一方で、贈与とは、生きているうちに、自分の財産を誰かに受け渡す契約のこと。

贈与について、もう少し詳しく解説しますね。

贈与は、民法549条によると、「自己の財産を無償で相手方に与える意思を示し、相手方がそれに受諾することによって成り立つ片務・諾成・無償の契約である」とあります。

一般的に、生前贈与と表現する場合は、贈与者が相続人などに対して「差し上げます」と意思表示します。

そして、受贈者が「もらいます」という意思表示をして、初めて成立するのです。

相続のメリットとは?

相続のメリットがあるのは、特に価値の高い不動産を持っているわけでもなく、一般的な額の貯金と少しの年金で細々と生活をしているような方の場合です。

これからのシニアライフで、介護や医療でまとまったお金を負担していくなかで、生前贈与をしてしまったら、自分自身の生活に不安が残ってしまいますよね。

このような場合は、財産は自分のために使うと決めて、亡くなった後に残った財産を、相続で分配してもらうのが理想でしょう。

生前贈与のメリットとは?

生前贈与のメリットは、相続人が本当に必要なときに、お金を受け取ることができるという点です。

いざ本人が亡くなってから遺産相続として財産を受け取っても、その段階で相続人が既に高齢者というケースも多くなっています。

しかし実際は、マイホームを建てたり子育てをしたりという時期の方が、お金が必要になることが多いのです。

そのため、本当にお金を必要としている時期にサポートをしてあげたいと考える方の場合、相続よりも生前贈与の方がメリットは大きいと言えるでしょう。

財産が相続税の基礎控除内の場合も相続が有効

以下の2点に該当する人の場合は、生前贈与をするメリットはありません。

- 相続人同士が円満で、相続トラブルを起こす可能性が低い

- 財産の総額が、相続税の基礎控除内に収まっている

これらに該当する人は、普通に遺産相続をしても問題がないということになります。

生前贈与のデメリット

生前贈与する財産が土地や不動産になると、名義変更(登記)が必要になり、登録免許税や不動産取得税といった費用がかかります。

登録免許税は土地・不動産評価額のおよそ2%、不動産取得税は評価額のおよそ3%と、まとまったお金が必要です。

ここで知っておきたい点は、相続で土地・不動産を取得するときは、登録免許税が0.4%、不動産取得税が無税と、生前贈与よりも出費が少なくなります。

土地や不動産の生前贈与を検討する場合、発生する費用と節税効果を見極めることが大切です。

また、気をつけたいのが、相続における財産の取得者に相続開始時点よりさかのぼって3年以内で生前贈与があると、それらは贈与としてではなく相続として扱われる点。

これは「贈与財産の加算」とよばれ、基礎控除内で行われた非課税の贈与でも対象になります。

とはいえ、生前贈与については特例があり、住宅取得資金や教育資金への非課税を適用した贈与については加算は行われません。

身辺整理を兼ねつつ生前贈与できるかも含めて、親の資産の見直しは本人に確認できるうちにしておきましょう。

贈与税の配偶者控除(おしどり贈与)とは

通称"おしどり贈与”と呼ばれる配偶者控除は、夫婦間で居住用の不動産を贈与した場合、暦年贈与の基礎控除である110万円に加えて最高2,000万円まで配偶者控除を受けられる制度です。

ただし、誰もが対象というわけではなく、夫婦として結婚して20年以上過ぎていることや事実婚ではないことなどが条件となっています。

配偶者は贈与を受けた不動産に、贈与を受けた翌年3月15日の時点で住んでいなくてはいけません。

実際に住んでいなければ贈与が認められないので、翌年の3月を念頭において物件探しをする必要があります。

また、税金を算出するのに複雑な計算があるので、おしどり贈与を検討する前には必ず専門家に相談しましょう。

軽減措置を活用して相続税を減額

ここまで見てきて、相続税の負担が大きくなりそうだと不安に思っている方もいますよね。

そんな方こそ、相続税に対する正しい知識を身につけ、負担を軽減していくことが大切です。

相続税の軽減措置は複数あり、これらを活用することができれば相続税を減額できるケースがあります。

ここでは、相続税にまつわる軽減措置や、控除の内容について確認していきましょう。

相続税の軽減措置の種類

実際に相続税が軽減されるのは下記の通り。

特に「相次相続控除」は、高齢化していく社会の中で適用になる方も多くなっていくことが考えられます。

- 小規模宅地等の特例

- 所持している一定の土地について適用される。

相続した土地のなかに居住用や貸付用などがある場合、居住用は8割減額、貸付用は5割減額。適用にあたっては土地の用途ごとに一定の要件、面積上限があるので詳しくは税理士などの専門家に相談が必要。 - 贈与税額控除(暦年贈与分)

- 相続開始前3年以内に財産の贈与を受けている場合に適用。

申告した贈与税額×(相続税の課税価格に加算された贈与財産価格÷申告した贈与財産額の総額)

※相続時精算課税制度を活用する場合は異なる - 配偶者の税額の軽減

- 配偶者が死亡した場合に適用。

相続税額の総額×(ABの少ない方の金額)÷相続税の課税価格の合計額

※A…相続税の課税価格の合計額×配偶者の法定相続分(1億6,000万円に満たない場合は1億6,000万円)

※B…配偶者の相続税の課税価格の合計額 - 未成年者控除

- 20歳未満で法定相続人の場合に適用。

10万円×(20歳-相続開始時の年齢) - 障害者控除

- 障害を持っていて法定相続人の場合に適用(85歳未満)。

10万円(特別障害者の場合は20万円)×(85歳-相続開始時の年齢) - 相次相続控除

- 10年以内に2度の相続があった場合に適用。

1回目の相続税額から1年10%の割合で減額した残額×C÷(B-1回目の相続税額)×C÷D

※B:1回目の相続で被相続人が取得した財産の価額

※C:2回目の相続の財産の価額の合計額

※D:2回目の相続で控除対象となる相続人が取得した財産の価額 - 外国税額控除

- 財産が海外にあり外国の法令により相続税が課税された場合に適用。

全額控除対象

(ただし、相次相続控除後の相続税額×外国に所在する財産の価額÷債務控除後の財産の金額を限度)

配偶者の税額の軽減

配偶者からの相続財産を受け取った場合、税額が軽減されます。

軽減される金額としては、以下の2つを比較し、より多い金額が適用されます。

- 配偶者が相続した遺産額が1億6,000万円まで

- 配偶者の法定相続割合(例:妻と子だけが相続人であれば、妻は2分の1)通りの金額

つまり、法定相続割合の通りに相続した場合は、配偶者に相続税はかかりません。

また、法定相続よりも多い金額を相続したとしても、1億6,000万円までなら、相続税はかからないということになります。

これはパートナー亡き後の生活が考慮されていることはもちろん、今まで協力して人生を歩んできたからこそですね。

被相続人の財産を作り上げる上で、確実に貢献したといった側面から措置されているのです。

相続における控除について

相次相続控除

相次相続控除とは、立て続けに相続が発生してしまった時、相続税額から一定額を差し引いて相続税が計算されるというものです。

具体的には、10年間の間に2回の相続が起こった場合が条件。

例えば、両親が10年間の間に二人とも亡くなってしまったというようなケースが想定されています。

未成年者控除

両親が若くして亡くなると、法定相続人が未成年というケースも珍しくありません。

このような場合、相続税額から一定額を差し引いて相続税が計算されます。

親亡き後、子どもが困らないよう設けられた制度です。

障害者控除

相続人が85歳未満の障害者である場合、相続税額から一定額を差し引いて相続税が計算されるというものです。

税務署などに相談をするときに障害などの事情を伝えなかった場合、控除制度を使わないまま「相続税はこの金額!」と言われるかもしれません。さまざまな面で控除は可能だということを知っておきましょう。

相続はしばらく先だと感じている方も、「自分はどの控除に当てはまるのかな」と目星をつけておくだけで、実際の場面で慌てることがなくなるかもしれませんね。

節税対策をしよう

生命保険をかけることが相続税対策になる!?

ちょっと生々しい話ですが、貯蓄しているお金で生命保険をかけ、死亡時に保険金を受け取るというのも一つの節税対策。

生命保険に関しては、500万円×法定相続人の数=非課税限度額となりますから、遺産として手にする額は増えるでしょう。

生命保険の場合、受け取り手が一人じゃないの?と思われがちですが、実は複数名を指定できます。

遺産のことは少々切り出しにくいかもしれませんが、早いうちに家族で検討しておくと良いでしょう。

親を扶養することが節税に

節税対策の一つとして、所得税の節税にも触れておきましょう。

親が扶養親族となると、所得税の所得控除が増加します。そのため、課税の対象となる所得が減少するので節税になります。

もし親が病気や怪我で病院にかかり、その際に発生した医療費を子どもが代わって支払ったとき、「生計を一にしている」という状況であれば、子どもの医療費控除にもできるのです。

「生計を一にしている」というのは、必ずしも同居しているということではありません。

離れて暮らしている場合であっても、生活費や学費、療養費などを送金しているのであれば、生計を同じくしているとみなされるのです。

なお、たとえ親と同居している場合でも、お互いに経済的に独立して生活しているのであれば、「生計を一にしている」とはみなされないので注意しましょう。

また、もし親が介護を必要とする心身状態であるとき、病院を利用しなくても医療費控除を受けられることがあります。

例えば、介護保険施設である特別養護老人ホームに入居した際、介護費や食費および居住費である施設利用料の2分の1にあたる金額が、医療費控除の対象となるのです。

将来的に、「親が要介護状態になって介護負担が増えたら、特別養護老人ホームの利用を考えている」という人は、「施設利用料を子どもが負担しているなら、子どもの医療費控除に適用できる」ということは覚えておくと良いでしょう。

税法上において、扶養親族となるには4つの要件を満たしている必要があります。

- 配偶者以外の親族であること。

なお、ここでいう親族とは、6親等内の血族と3親等内の姻族のことです - 納税をしている人と「生計を一にしている」こと

- 親族の合計所得金額が、年間で38万円以下であること

- その年に、青色事業専従者として給与を受けていないこと。(※青色事業専従者…青色申告とは、個人事業主が行う確定申告の方法のひとつ。白色申告よりも複雑ですが、特別控除などを受けることができます。青色事業専従者は、青色申告をする個人事業主が行う事業に携わる配偶者や親族のことです)

白色事業専従者ではないこと(※白色事業専従者…白色申告とは、個人事業主が行う確定申告の方法のひとつ。青色申告よりも簡単です。白色事業専従者は、白色申告をする個人事業主が行う事業に携わる配偶者や親族のことです)

また、控除対象扶養親族において、当該年の12月31日時点で70歳以上の人がいるときは「老人扶養親族」となり、通常より多い控除を受けることができます。

控除額は以下の通りです。

- 同居を常としている老人扶養親族…58万円

- 同居を常としていない老人扶養親族…48万円

相続の手続きはお早めに

相続を「争族」にしないために

人生にそう何度も経験しないことだからこそ、どうすれば良いのかわからなくなるのが相続。

実際にほとんどの人が必要に迫られて考え始めるパターンが大多数です。

両親が元気に暮らしている場合、相続の話題そのものがタブーな雰囲気になりがち。

しかし、だからといって目を背けていると、いざ相続が必要となったときに損をしたり、残された家族や親族の絆にヒビが入ったりする可能性があります。

それでは故人も浮かばれませんよね。万が一のことを考えて、事前に備えておくのが良いでしょう。

「こんな問題が起こるかも」「私の家はこういうケースなんだけど、どうなるのか知りたい」・・・。

そんな方に向けて、相続で発生しがちな問題をQ&A式でご紹介していきます。

今すぐに必要がなくても、ぜひ頭の片隅に入れておいてくださいね。

相続のよくある質問

Q1:相続税がかからなければ何もしなくて良いのでしょうか?

父が亡くなり、母と私たちに財産を残してくれました。

最初は土地だけだと思っていたのですが、死後、株や預金も出てきたので、一人1,000万円程度を遺産として受け取ることになりました。

金額が多くはないので相続税はかからないはずですが、何かすべきことはあるのでしょうか?

A:相続税がかからないからといって、何もしなくて良いというわけではありません。

土地を例に挙げてみると、お父さまの名義のままでは売却できませんし、人に貸すことも難しくなります。

今はまだ人が住んでいるし・・・と後回しにしてしまうと、相続後に「やはり相続分が少ないから、追加で土地が欲しい」などといったトラブルへと発展する可能性が高まります。

そのため、身内を疑うのは嫌なことではありますが、みんなが納得しているうちにできるだけ早めに名義変更をしておきましょう。

なお、相続登記については将来的な義務化が検討されているところです。

また、株もお父さま名義では売却できません。

さらに預金は家族であっても引き出すことができませんから、早めに手続きを済ませてください。

金融機関の名義変更も必要な書類が多く、明日中に名義を変更したい!と思い立っても難しいのが現状です。計画的な行動を心掛けてくださいね。

不動産(土地など)の名義変更の方法

不動産の名義変更を行う場合に、知っておきたい情報をまとめました。

- 手続きする人

- 不動産を相続した人(司法書士など専門家への委任も可)。

- 手続きする場所

- 法務局(相続した不動産の管轄)。

- 手続き費用

- 登録免許税(固定資産評価額の1000分の4)。

※一定の要件を満たす土地については2021年3月31日まで免税措置に該当する場合がある)

司法書士等に依頼した場合にはその報酬。 - 期限

- 特に期限はなし。

<手続きに必要な書類>

遺産分割協議をして決めた場合と、法定相続分どおりに相続する場合で、手続きに必要書類が異なります。

遺産分割協議に基づいて⼿続きをする場合に必要な書類は以下の通りです。

遺産分割協議に基づいて⼿続きをする場合

- 相続不動産の登記簿謄本

- 相続不動産の固定資産評価証明書

- 相続人全員の戸籍謄本

- 相続人全員の住民票(マイナンバーの記載がないもの)

- 相続人全員の印鑑証明書

- 遺産分割協議書

- 故人の戸籍謄本および除籍謄本(生まれてから亡くなるまで全部)

- 故人の登記簿上の住所が記載されている住民票の除票または戸籍の附票

法定相続分どおりに相続する場合

- 相続不動産の登記簿謄本

- 相続不動産の固定資産評価証明書

- 相続人全員の戸籍謄本入

- 相続人全員の住民票(マイナンバーの記載がないもの)

- 故人の戸籍謄本および除籍謄本(生まれてから亡くなるまで全部)

- 故人の登記簿上の住所が記載されている民票の除票または戸籍の附票

遺言書に基づいて相続する場合

- 相続不動産の登記簿謄本

- 相続不動産の固定資産評価証明書

- 相続する人の戸籍謄本

- 相続する人の住民票(マイナンバーの記載がないもの)

- 遺言書(自筆証書遺言の場合は家庭裁判所の検認済みのもの)

- 故人の戸籍謄本および除籍謄本(生まれてから亡くなるまで全部)

- 故人の登記簿上の住所が記載されている住民票の除票または戸籍の附票

Q2:相続人が少ないので負担が心配です

私は一人っ子です。相続人が少ないと相続税が割高になると聞き、今から不安です。

負担を減らすことはできないのでしょうか?

A:生前贈与が負担の軽減につながります

例えば課される相続税の想定税率が40%の方は、それよりも低い贈与税率の範囲内で贈与をしておけば有利になります。

また、年間110万円以下の財産を贈与する分には贈与税がかかりません。

少々時間はかかりますが、年間100万円程度もらっていく……という対策方法もあります。

また、財産の中に更地がある場合、一般的に固定資産税(土地や家屋などを所有することでかかる税金)や、相続税がよりかかる場合が多くあります。そのためマンションやアパートを建てて節税をするのもひとつの手。

固定資産税は軽減措置の対象になったり、相続税では土地の評価額の引き下げ、小規模宅地等の特例の適用が見込めるようになります。

その他、預貯金の一部を不動産購入に充てるための住宅取得資金として子や孫に贈与すれば、一度にまとまったお金を非課税で贈与できます。そのため、相続税の節税効果が期待できます。

2015年1月1日より贈与税について改正されています。

こちらを確認し、効果的な対策を投じていけば、一人っ子でも悲観的になる必要はありませんよ。

Q3:先祖代々の土地をどうすれば良いでしょうか

現在誰も住んでいないのですが、先祖代々受け継いだ土地と家があります。

更地にすると税金がかかると聞きますし、だからといって住む予定もありません。

相続を考える年になってきたのですが、どのようにしておくのがベターでしょうか。

A:空き家を賃貸する、建て替えてしまうなどの方法があります。

確かに更地にすると、例えば固定資産税は軽減措置がなくなり一気に上がります。

しかし、住んでいない家を放置しておくと一気に劣化が進み、周辺住民とのトラブルなどに発展したり、自治体から特定空き家として認定されて更地同様の固定資産税がかかったりする恐れがあります。

また、問題を先延ばししていくと子孫もどのように処理して良いか分からず、大きな問題になるかもしれません。

思い切って売ってしまうのも手ではありますが、売った場合は所得税などの負担が増えることもあるのでそれも気になるところです。

そんなときは空き家を賃貸するか建て替えてしまうのが手っ取り早い方法です。

マンションやアパートなどの賃貸経営をすれば、土地の評価額の引き下げと小規模宅地等の特例の適用が見込めるようになり相続税対策にもなります。

貸付事業の小規模宅地等の特例は一定期間経過しないと適用できないこともあるので、早いうちから対策することも重要です。

それも難しい場合は、アスファルト敷きの駐車場として整備してしまうのも手。

更地や青空駐車場では5,000万円の相続税評価額であった土地も、アスファルト舗装することで小規模宅地等の特例対象になり、土地の評価額が200㎡を限度に50%減額されます。

そのため、この土地だと最高で2,500万円まで評価額が下がりますから、税金の負担も大きく減ります。

貸付事業用の小規模宅地等の特例は、一定期間経過しないと適用できない点は上記と同様です。そのため、早いうちから対策をするようにしましょう。

また、2018年税制改正によって、相続開始前3年以内に開始された不動産貸付は小規模宅地の適用対象外となりました。ただし事業的規模で不動産貸付をしている場合は従来通りになりますので、注意しましょう。

また、駐車場収入も期待できるようになりますね。

ただし駐車場の場合の固定資産税は更地にした場合と同様に上がりますので、どちらが有利か検討するようにしましょう。

お金だけでなく、家族が強い思い入れをもつことが多い土地や家は、相続の際に問題になりがち。

生前からきちんと話し合い、遺志を伝えておくことが大切ですよ。

| 建物 | 借家権割合分を軽減 自用家屋の70%評価 |

|---|---|

| 土地 | 借地権割合(60%)×借家権割合(30%) 自用地の評価額の82%評価 |

| 200㎡までの貸付事業用地に小規模宅地の特例を適用した場合 自用地の評価額の50%評価 |

Q4:多く遺産を残したい家族がいるのですが

そろそろ相続について考える年になりました。

私と一緒に住んでくれている長女には一番多く残してあげたいと考えています。

長男は離れているとはいえ、顔を見せてくれるのでそれなりに残してあげたい。

でも、ほとんど音沙汰のない次男には相続がなくても良いのではないか…と考えています。

遺言書にしっかり明記しておけばその通りになるのでしょうか。

もちろん公的な文書にするつもりです。

A:公的な遺言書を作成しておくのはベストの選択です。

民法では三人それぞれに相続する権利があり、その割合を法定相続分と言います。

遺言書に残した遺志は指定相続分といった扱いになり、法定相続分よりも優先されるもの。

しかし、すべてが書かれている通りになるとは限りません。

民法上では一緒に住んでいる者、介護をした者の区別はほとんどないのです。

遺産に対して法定相続人の誰もが「遺留分(法律上で認められている一定割合の相続財産)」という最低限の権利を持っています。

次男が相続を放棄すれば別ですが、欲しいと言われれば最低でも遺留分は渡さなくてはいけません。

長女に多め、長男にそこそこ、次男にナシ…となれば、次男が異議を唱え、兄弟の間に亀裂が走ることも考えられます。

できれば生前にきちんと話し合っておくこと、または特別受益などの一定の配慮は必要になりますが、長女への生前贈与をしておくと良いかもしれませんね。

公的な遺言書を作成しておくのはベストの選択。

一言で遺言書といってもいくつか種類があります。

公証人が作成し、原本を公証役場で保管できる「公正証書遺言」にしておくと、確実かつ紛争防止に良いでしょう。

遺言書の種類と、その特徴は以下の通りです。

| 自筆証書遺言 | 秘密証書遺言 | 公正証書遺言 | |

|---|---|---|---|

| 作成方法 | 遺言者が直筆で作成 | 自筆やワープロ作成可(署名は直筆) 作成後はしっかり封をする |

遺言者の遺志を聞き、公証人が作成 |

| 作成に あたって の注意点 |

代筆・パソコン出力・メールは不可 | 公証人役場で証人2名の立会いが必要 | 公証人役場で作成しなくてはならない |

| 印鑑 | 実印推奨(認印でも可) | 本人は実印、証人は認印可 | |

| 裁判所 の検認 |

必要 | 不要 | |

| メリット |

|

|

|

| デメリット |

|

|

|

Q5:「ステップファミリー」の場合は?

夫が亡くなりました。夫とは再婚で、子どもは私の連れ子になります。

この場合、相続人になることはできますか?

A: パートナーの連れ子は、養子縁組をしていないと相続人にはなれません。

日本では、3組に1組の夫婦が離婚していると言われています。

2013年は約23万人が離婚しており、今や離婚は珍しいことではなくなっています。

そしてそれに伴い、再婚も増えています。

両方、もしくはいずれかが子連れで再婚するケースを「ステップファミリー」と呼びます。

ステップファミリーとなり、家族として長年生活を共にしていても、連れ子は、養子縁組をしていないとパートナーの相続人にはなれません。

遺言書に、連れ子に財産を譲りたいという遺贈の意思を示しても、法律上で家族とされている人の遺留分(法律上で認められている一定割合の相続財産)の問題があります。そのため、遺言書の内容はその通りに相続が行われると保証されていません。

血縁関係がない再婚による親子関係だとしても、その関係がしっかりとした絆で結ばれたものであれば、将来的に介護や通院などでその連れ子にお世話になることもあるでしょう。

このような関係で、養子縁組はしていなくても我が子として財産を残してあげたいと思うのであれば、相続という形ではなく、生前贈与として年間110万円以下の贈与を継続的に行っていくのがベストかもしれません。

Q6:内縁関係の場合は?

夫が亡くなったのですが、私は内縁の妻でした。

相続人になることはできますか?

A: 遺言書に遺贈(遺言により財産を譲る)意思を残さない限り、相続の権利は発生しません。

相続という観点だけで見ると籍を入れるのが手続きがしやすいのですが、子どもへの配慮、姓の問題、介護の問題などの理由から、籍を入れず内縁関係を続けている方も少なくありません。

この場合は、事実上は結婚している夫婦とあまり変わらないので、「パートナーに相続を」と思うのも自然な流れかもしれませんが、遺言書に遺贈意思を残さない限り、相続の権利は発生しません。

一番厄介なのが、戸籍上には別の夫、もしくは妻がいるうえで、内縁関係の夫婦となっている場合です。

この場合、戸籍上で夫婦となっている者やその子どもの方が、法定相続人として相続の権利を有することになります。

遺贈という手段を取ったとしても、戸籍上の配偶者や子どもには遺留分(法律上で認められている一定割合の相続財産)があります。

このような場合は、生前贈与という手段で早いうちからパートナーにきちんと財産を渡しておけば、相続となったとき、大きなトラブルになることは避けられるでしょう。

ただし、この場合でも特別受益(不公平に得た利益として、特別受益がある場合の相続として別途計算されるもの)とされる場合があるので注意は必要です。

Q7:税金対策として生命保険を利用したい

相続税対策のために生命保険を利用しようかと迷っています。

子どもたちに保険金が渡るようにしたいのですが、保険選びで気を付けることはありますか?

また、生命保険で受け取るとどれくらい軽減されるのでしょうか?

A:生命保険なら一定の金額が相続税の非課税になります

生命保険選びで気を付けたい点はいくつかありますが、まずは「終身保険」を選ぶこと。

終身保険はその名の通り、一生涯に渡り入れる保険です。

当たり前のことですが、途中で更新を打ち切られたら意味がありません。

だからといって一生払い込むタイプの保険は支出の面からも避けた方が無難。

保険料が一時払いのものや、80歳など一定年齢で支払いが終わるもので、保障が一生涯続くものがおすすめです。

それから、年齢が若い方が保障が大きく、高齢になると小さくなる保険も向いていません。

年齢が若い方が保障が大きい保険は、働き盛りの方が亡くなった場合に、配偶者や子どもが生活できるように備えるような保険になります。

相続税の対策であれば、同じ額が一生続くもの、増えていくものが良いでしょう。

また、相続人が生命保険での受け取りをすると一定の金額が相続税の非課税になるため、現金のまま相続するよりも相続税は少なくなります。

現金そのもので残すのも悪くはありませんが、選択肢の一つにしてみてくださいね。

Q8:贈与の相手は自由に選べる?

幼少期からの友人に、財産の一部を生前贈与したいと考えています。

家族以外の人にも、財産の生前贈与は可能ですか?

A:相手は法定相続人以外でも大丈夫です

生前贈与では、贈与する相手を選択できます。

契約の要件さえ揃っていれば良いので、書き方も簡単です。

これは相続のときに起こる相続争いを未然に防ぐことが狙いです。

作成した遺書には法的な効力がないので、亡くなってしまうと相続争いに発展するケースは少なくありません。

生前贈与だと、自分自身の意思で贈与が可能なので、こういった後々の争いが起きる可能性を低くすることが可能になるのです。

ただ、相続トラブルが起きる可能性が低く、財産の総額が相続税の基礎控除内に収まる場合は、節税対策として生前贈与をするメリットはありません。