年金だけで入れる老人ホームはある

老人ホームのなかには、年金だけでも入れるところもあります。

しかし、年金の額によっては入居できる施設が限られるのも事実です。

老人ホームは、月額利用料が15万円以下の施設から50万円以上する施設までさまざまです。

今回の記事では、費用を抑える施設選びのポイントや介護施設の費用を払えなくなった場合の対応方法について解説していきます。

年金で入居できる老人ホームを探す国民年金・厚生年金の平均受給額を確認

施設探しの前に、国民年金・厚生年金の平均受給額を確認しておきましょう。

以下は、それぞれの平均受給額の推移を示した表になります。

| 年数 | 厚生年金 | 国民年金 |

|---|---|---|

| 2012年度 | 14万8,422円 | 5万4,783円 |

| 2013年度 | 14万5,596円 | 5万4,544円 |

| 2014年度 | 14万4,886円 | 5万4,414円 |

| 2015年度 | 14万5,305円 | 5万5,157円 |

| 2016年度 | 14万5,638円 | 5万5,373円 |

| 2017年度 | 14万4,903円 | 5万5,518円 |

| 2018年度 | 14万3,761円 | 5万5,708円 |

| 2019年度 | 14万4,268円 | 5万5,946円 |

| 2020年度 | 14万4,366円 | 5万6,252円 |

| 2021年度 | 14万3,965円 | 5万6,368円 |

このデータは性別に関係なく、受給対象者すべての平均値を算出したものです。平均受給額はおよそ22万円前後といわれています。

つまり、月額利用料や介護保険サービスの自己負担分、日用品などの雑費を22万円以内に収めることができれば、年金だけで費用をまかなえるということになります。

年金で入居できる老人ホームを探す老人ホームの費用相場

続いて、種類別に入居一時金と月額利用料を一覧表で紹介します。

| 種類 | 入居金相場 | 月額相場 | |

|---|---|---|---|

| 民間施設 | 介護付き有料老人ホーム | 0~580万円 | 15.7~28.6万円 |

| 住宅型有料老人ホーム | 0~21万円 | 9.6~16.3万円 | |

| サービス付き高齢者向け住宅 | 0~20.4万円 | 11.8~19.5万円 | |

| グループホーム | 0~15.8万円 | 10~14.3万円 | |

| 公的施設 | ケアハウス | 0~30万円 | 9.2~13.1万円 |

| 特別養護老人ホーム | なし | 10~14.4万円 | |

| 介護老人保健施設 | 8.8~15.1万円 | ||

| 介護医療院(介護療養型医療施設) | 8.6~15.5万円 | ||

なお、特養は人気の施設のため入居まで時間がかかることもありますので注意しましょう。

老人ホームの費用は入居一時金と月額利用料の2種類

老人ホームの費用は大きく分けて「入居一時金」と「月額利用料」の2種類があります。

「入居一時金」は入居にかかる初期費用で、一定期間の家賃などの費用が含まれており、もし入居後90日以内に契約を解除した場合は入居一時金の全額が返還されます。

「月額利用料」には家賃に加えて、食費、管理費、介護費用などが含まれます。

入居一時金と月額利用料の費用は、施設ごとで異なりますので事前に確認しましょう。

老人ホームの種類別の費用

老人ホームの種類ごとで費用が異なることがわかったところで、それぞれの費用について詳しくみていきます。

公的施設

公的施設の特徴は、民間の介護施設よりも月額利用料を抑えることができる点です。

注意点として、公的施設は介護・医療ケアの提供を中心としていることが多く、入居対象となるのは主に要介護者となっているため、介護が不要な方が入居できる施設は少ないといえます。

また、公的施設は入居希望者が多く入居まで時間がかかることがありますので、すぐに入居を希望する方は民間施設を利用しましょう。

特別養護老人ホーム

特別養護老人ホームは社会福祉法人などが運営する、要介護度3~5の人を対象とした施設で入居一時金は0円です。

さらに収入や貯蓄が少ない方には、月額利用料の軽減制度などもあります。

特養は、民間企業が運営する介護施設に比べると比較的安い値段で利用できるため、希望してもすぐに入居できず入居待ちが発生するケースがほとんどです。

特養の場合、入居する居室のタイプと入居者の要介護度で料金が違ってきます。

ここでは基本利用料を一覧表にしてみました。

| 要介護度 | 従来型個室 | 多床室 | ユニット型個室 | ユニット型 個室的多床室 |

|

|---|---|---|---|---|---|

| 1 | 9万5,670円 | 8万6,190円 | 12万3,090円 | 11万2,950円 | |

| 2 | 9万7,710円 | 8万8,230円 | 12万5,130円 | 11万4,990円 | |

| 3 | 9万9,840円 | 9万360円 | 12万7,320円 | 11万7,180円 | |

| 4 | 10万1,880円 | 9万2,400円 | 12万9,390円 | 11万9,250円 | |

| 5 | 10万3,890円 | 9万4,410円 | 13万1,400円 | 12万1,260円 | |

※特養の入居条件は要介護3以上ですが、要介護1、2も特例での入居が認められているため、要介護1より記載しています。

※費用は30日分で計算しています。

※介護保険自己負担割合は1割、1単位=10円で計算しています。

※諸加算額を除く基本サービス費(居住費と食費、1割で考えた時の介護サービス費)例です。

介護老人保健施設(老健)

介護老人保健施設(老健)は、在宅復帰と在宅療養支援を行うための施設です。

老健では、3ヵ月ごとに入居継続の判断がされますので、長期入居できる施設をお探しの方の方はほかの施設を検討しましょう。

費用の目安は以下の通りです。

| 初期費用 | 月額利用料 |

|---|---|

| なし | 8.8~15.1万円 |

ケアハウス

ケアハウスは、身寄りのない方に安価で生活の場を提供することを目的とした「軽費老人ホーム」の1つです。

自治体の助成によって運営されており、なかには入居一時金が0円の施設もありますので入居時の費用を安く抑えることができます。費用の目安は以下の通りです。

| 初期費用 | 月額利用料 |

|---|---|

| 0~30万円 | 9.2~13.1万円 |

なお、ケアハウスは数が少なく入居倍率が高いため、注意が必要です。

ケアハウスは「一般型」と「介護型」に分けられ、介護型では施設内で介護サービスが提供されます。

一般型で介護サービスを利用する際には、外部のサービスを必要な分だけ利用するので費用を抑えることができます。

一般型の場合、身体状況が悪化するとほかの施設に転居する場合もありますので注意しましょう。

ケアハウスを探す公的施設は入居までに時間がかかることもある

公的施設は、民間の介護施設よりも利用料金が安い傾向があります。費用負担が少ないことから、どの自治体でも入居の競争率が高くなっています。

今後、日本では高齢化がさらに急速に進んでいくため、価格が低いところに入居希望者が殺到する傾向は続いていきます。

すぐに施設入居を希望する方は、民間施設に入居し、入居できるタイミングが来たら公的施設へ住み替える方法も検討してみましょう。

民間施設

民間の介護施設は、公的施設よりも種類数が豊富です。

入居条件は、要介護認定を受けている人から、自立した生活を送れる人まで幅広く受け入れが可能です。

公的施設よりも月額利用料は高めのところが多いですが、サービスや設備が豊富なため、充実した生活を送ることができます。

サービス付き高齢者向け住宅

サービス付き高齢者向け住宅は、高齢者向けの賃貸住宅です。

60歳以上または60歳未満で要介護認定を受けている方が入居対象となっており、夫婦での入居も可能です。

サ高住費用相場は以下の通りです。

| 初期費用 | 月額利用料 |

|---|---|

| 0~20.4万円 | 11.8~19.5万円 |

費用は地域ごとで異なり、都市部ほど費用が高い傾向にあります。

なお、施設内はバリアフリーが完備されており、安否確認と生活支援サービスが提供されているので、何かトラブルが起きたときでも安心です。

自由度が高く、外出や入浴なども自分の好きな時間にできるのが特徴です。

なお、介護が必要な場合は外部の介護サービスを利用します。

サービス付き高齢者向け住宅を探す住宅型有料老人ホーム

住宅型有料老人ホームは、イベントやサークル活動が豊富でシニアライフを満喫したい方におすすめです。

住宅型有料老人ホームの費用は施設の規模や設備、地域によって異なります。費用の目安は以下の通りです。

| 初期費用 | 月額利用料 |

|---|---|

| 0~21万円 | 9.6~16.3万円 |

入居一時金は0円の施設もあり、初期費用を抑えたい方におすすめです。

入居条件は60歳以上で、介護サービスが必要になれば外部のサービスを利用します。そのため、自宅で利用していたサービスを施設でも引き続き利用することができます。

住宅型有料老人ホームを探す介護付き有料老人ホーム

介護付き有料老人ホームは、要介護度に応じて毎月定額で介護サービス費用を支払います。

費用の目安は、以下の通りです。

| 初期費用 | 月額利用料 |

|---|---|

| 0~580万円 | 15.7~28.6万円 |

月額利用料の内訳は、賃料・食費・管理費といった施設に支払う費用に介護サービス費、その他の日用品代です。

介護付き有料老人ホームでは24時間介護サービスが提供されており、多くの施設で看取りまで対応してもらえるので、住み替えの心配がありません。

施設数が多く、なかには看護師が常駐している施設などもあるなど希望に合った施設を探すことができます。

介護付き有料老人ホームを探すグループホーム

グループホームは、認知症の要支援2または要介護1以上の認定を受けている方を専門に介護する小規模施設です。

グループホームの費用相場は以下の通りです。

| 初期費用 | 月額利用料 |

|---|---|

| 0~15.8万円 | 10~14.3万円 |

月額利用料として、食費や居住費といった生活費のほか介護サービス費を含めた金額がかかります。

居住費は、地域や居室の広さや面積によって金額が決まるため一般的に都市部の方が高い傾向があります。

グループホームを探す

地域によって費用は異なる

老人ホームの費用は地域によって異なり、都市部ほど高い傾向にあります。

以下で詳しく解説していきます。

ここからは、老人ホームの種類別にかかる入居一時金と月額利用料を比較してみていきましょう。

では、老人ホームの相場は地域によってどのくらい差があるのでしょうか?

まずは全国の平均値と中央値をみていきましょう。

| 平均値 | 中央値 | ||

|---|---|---|---|

| 入居一時金 | 月額利用料 | 入居一時金 | 月額利用料 |

| 96.6万円 | 15.7万円 | 10万円 | 13.9万円 |

このデータを見ると、全国的に入居一時金0円の施設が多数存在しているため、平均値に比べて中央値が非常に小さくなることがわかります。

以下には、各都道府県ごとの平均値・中央値をまとめた表を用意しましたので、ぜひチェックしてください。

| 都道府県 | 平均値 | 中央値 | ||||||

|---|---|---|---|---|---|---|---|---|

| 入居一時金 | 月額利用料 | 入居一時金 | 月額利用料 | |||||

| 北海道 | 50.5万円 | 13.6万円 | 10.0万円 | 13.1万円 | ||||

| 青森県 | 1.9万円 | 10.4万円 | 0万円 | 9.7万円 | ||||

| 岩手県 | 30.1万円 | 13.7万円 | 0万円 | 13.3万円 | ||||

| 宮城県 | 2.5万円 | 9.8万円 | 0万円 | 9.2万円 | ||||

| 秋田県 | 1.2万円 | 9.9万円 | 0万円 | 9.0万円 | ||||

| 山形県 | 4.0万円 | 11.4万円 | 0万円 | 10.5万円 | ||||

| 福島県 | 21.8万円 | 14.1万円 | 0万円 | 13.1万円 | ||||

| 茨城県 | 103.6万円 | 12.9万円 | 8.5万円 | 11.9万円 | ||||

| 栃木県 | 15.7万円 | 14.5万円 | 4.9万円 | 14.0万円 | ||||

| 群馬県 | 4.9万円 | 12.5万円 | 0万円 | 12.4万円 | ||||

| 埼玉県 | 9.8万円 | 15.8万円 | 7.8万円 | 15.2万円 | ||||

| 千葉県 | 11.5万円 | 13.5万円 | 10.0万円 | 13.6万円 | ||||

| 東京都 | 524.9万円 | 29.7万円 | 128.2万円 | 23.4万円 | ||||

| 神奈川県 | 19.7万円 | 14.1万円 | 13.5万円 | 14.0万円 | ||||

| 新潟県 | 19.1万円 | 15.6万円 | 11.0万円 | 14.7万円 | ||||

| 富山県 | 8.1万円 | 16.6万円 | 8.0万円 | 15.6万円 | ||||

| 石川県 | 11.3万円 | 12.8万円 | 10.5万円 | 12.0万円 | ||||

| 福井県 | 16.6万円 | 12.8万円 | 0万円 | 12.5万円 | ||||

| 山梨県 | 25.1万円 | 14.4万円 | 10.0万円 | 14.0万円 | ||||

| 長野県 | 33.8万円 | 14.0万円 | 14.4万円 | 13.0万円 | ||||

| 岐阜県 | 7.7万円 | 12.0万円 | 2.5万円 | 12.3万円 | ||||

| 静岡県 | 53.0万円 | 16.0万円 | 2.5万円 | 13.8万円 | ||||

| 愛知県 | 14.6万円 | 17.1万円 | 0.3万円 | 15.3万円 | ||||

| 三重県 | 3.8万円 | 12.2万円 | 0万円 | 12.0万円 | ||||

| 滋賀県 | 6.9万円 | 16.0万円 | 0万円 | 15.6万円 | ||||

| 京都府 | 137.9万円 | 17.5万円 | 15.4万円 | 16.1万円 | ||||

| 大阪府 | 6.4万円 | 12.5万円 | 3.6万円 | 12.3万円 | ||||

| 兵庫県 | 19.9万円 | 16.4万円 | 2.3万円 | 13.6万円 | ||||

| 奈良県 | 37.0万円 | 13.9万円 | 0万円 | 12.0万円 | ||||

| 和歌山県 | 9.9万円 | 11.4万円 | 10.0万円 | 10.1万円 | ||||

| 鳥取県 | 18.3万円 | 13.8万円 | 10.6万円 | 13.4万円 | ||||

| 島根県 | 12.2万円 | 13.8万円 | 2.5万円 | 14.3万円 | ||||

| 岡山県 | 5.9万円 | 11.7万円 | 0万円 | 11.2万円 | ||||

| 広島県 | 8.5万円 | 12.6万円 | 1.5万円 | 12.5万円 | ||||

| 山口県 | 3.6万円 | 11.9万円 | 0万円 | 11.9万円 | ||||

| 徳島県 | 2.1万円 | 10.2万円 | 0万円 | 10.2万円 | ||||

| 香川県 | 6.1万円 | 13.1万円 | 0万円 | 12.0万円 | ||||

| 愛媛県 | 2.9万円 | 10.7万円 | 0万円 | 9.9万円 | ||||

| 高知県 | 8.0万円 | 11.5万円 | 0万円 | 9.6万円 | ||||

| 福岡県 | 2.6万円 | 9.9万円 | 0万円 | 9.6万円 | ||||

| 佐賀県 | 3.1万円 | 11.0万円 | 0万円 | 10.2万円 | ||||

| 長崎県 | 5.9万円 | 12.1万円 | 0万円 | 11.5万円 | ||||

| 熊本県 | 10.6万円 | 11.5万円 | 10.0万円 | 11.1万円 | ||||

| 大分県 | 6.3万円 | 10.4万円 | 0万円 | 8.8万円 | ||||

| 宮崎県 | 1.6万円 | 8.3万円 | 0万円 | 8.3万円 | ||||

| 鹿児島県 | 0.9万円 | 8.6万円 | 0万円 | 8.1万円 | ||||

| 沖縄県 | 2.8万円 | 10.1万円 | 0万円 | 10.2万円 | ||||

以下では、上記の表の中から「相場が安い都道府県と高い都道府県のベスト3」をまとめています。それぞれ確認していきましょう。

相場が安い都道府県トップ3

まずは、相場が安い都道府県のトップ3です。

全国の相場と比較すると、半額程度で済む地域もあることがわかります。

| 順位 | 平均値 | 中央値 | ||||||

|---|---|---|---|---|---|---|---|---|

| 入居一時金 | 月額利用料 | 入居一時金 | 月額利用料 | |||||

| 1位 | 青森県 | 1万円 | 宮崎県 | 8.2万円 | 青森県 栃木県 群馬県 他17県 |

0円 | 宮崎県 | 7.5万円 |

| 2位 | 宮崎県 | 2万円 | 青森県 | 8.5万円 | 大分県 | 8.9万円 | ||

| 3位 | 高知県 | 3.5万円 | 佐賀県 | 9.7万円 | 長崎県 | 9万円 | ||

相場が高い都道府県トップ3

次は、相場が高い都道府県のトップ3です。

大都市圏のほうが全体的に高い傾向があります。

| 順位 | 平均値 | 中央値 | ||||||

|---|---|---|---|---|---|---|---|---|

| 入居一時金 | 月額利用料 | 入居一時金 | 月額利用料 | |||||

| 1位 | 東京都 | 409.7万円 | 東京都 | 24.8万円 | 東京都 | 30万円 | 東京都 | 20万円 |

| 2位 | 兵庫県 | 190.7万円 | 神奈川県 | 19.4万円 | 神奈川県 | 21万円 | 京都府 | 16.9万円 |

| 3位 | 神奈川県 | 182.9万円 | 兵庫県 | 17.1万円 | 兵庫県 | 15万円 | 神奈川県 | 16.6万円 |

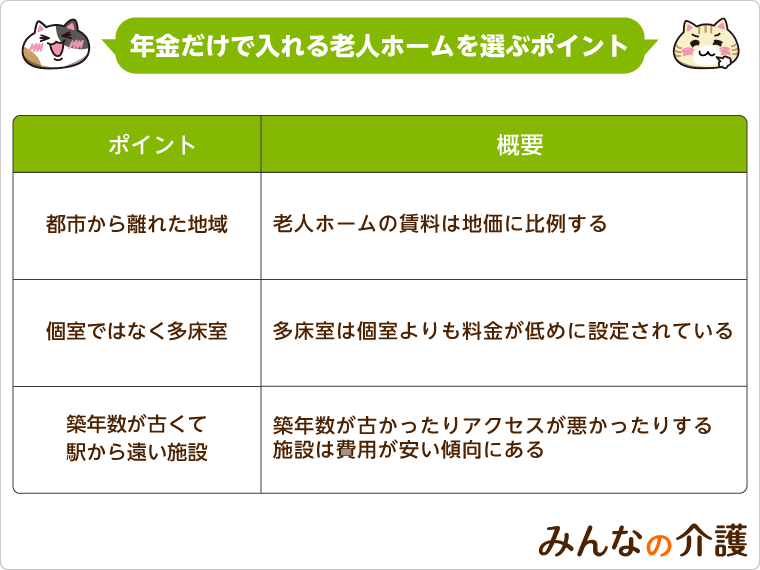

費用を抑える施設選びのポイント

都市から離れた地域で施設探しをする

利便性が高い立地の老人ホームは費用面で手が届かないから入れない…。そんなときは思い切って地方の老人ホームを探してみてはいかがでしょうか。

地方に目を向けて施設探しをすれば、同じサービス内容でも費用を抑えることができます。

費用を抑えるために都会から地方に移住する人は意外と多いです。

個室ではなく多床室を選ぶ

最近は時代の流れからか、個室を多く持つ施設が増えてきていますが、多床室を選択できる施設もあります。

多床室は個室よりも料金が低めに設定されており、費用を抑えることができます。

ただし多床室の場合は同居人の生活音が聞こえてしまうため、プライバシーの確保が難しいので注意しましょう。

築年数が古くて駅から遠い施設を選ぶ

老人ホームの価格は、一般の賃貸住宅と同じように築年数やアクセスの良さ、設備の充実度などによって決まります。

新しい施設が良い、立地が良くて交通や買い物が便利な方が良い、広い部屋に住みたい…という希望をすべて叶えようとすると、賃料は当然高くなります。

逆を言えば、施設が古い、駅から遠い、部屋がそこまで広くない老人ホームを選ぶことで費用を抑えることができます。

希望のエリアで老人ホームを探す施設の費用を年金だけで払えない場合の対応

標準世帯モデルの年金平均受給額はおよそ22万円と試算されているのに対し、老人ホームの月額利用料の平均値は15.7万円。一人分の生活費を捻出するのがギリギリとなっています。

ここからは、年金のみで老人ホームをまかなうことが難しい場合に取れる選択肢についてみていきましょう。

生活保護を受給する

収入が少ないと、介護施設の利用はおろか、生活に困窮することもありえます。

資産がなく、親族からの援助も見込めず、今後の生活設計が難しくなったのなら、生活保護を利用することを考えてみてはいかがでしょうか。

近年では生活保護を受けている人でも入居できる有料老人ホームが増えています。

ポイントになるのは、老人ホームの居住費が、地域ごとに規定されている生活保護の住宅扶助内に収まるかどうかという点です。

もしこの条件を満たしていれば、生活保護を受けている人でも入居できるので、まずは施設側に相談しましょう。

「みんなの介護」にも、生活保護受給者も相談可能な施設が2万件以上掲載されていますのでぜひお探しください。

生活保護相談可の老人ホームを探す負担軽減制度を利用する

高額介護サービス費

介護サービスを受ける方は、毎月かかる介護保険費用の1~3割が自己負担になります。

しかし、世帯の負担額の合計が、所得区分に応じた自己負担額の上限を超えた場合には、超過分が介護保険から支給されます。

この制度を「高額介護サービス費」といいます。

この制度によって在宅介護の場合でも、特養や有料老人ホームなどの施設で介護を受ける場合でも、一定以上の負担を負わないで済むようになっています。

この制度の利用には市区町村への申請が必要なので注意してください。

特定入所者介護サービス費

特養や老人保健施設、介護療養型医療施設、介護医療院に入居、あるいはショートステイする場合、月額利用料の中の食費と居住費が軽減される「特定入所者介護サービス費(負担限度額認定)」と呼ばれる制度があります。

この制度では、食費と居住費が所得に応じて決められた限度額以下になります。

対象となるのは、市区町村民税非課税世帯で一定以下の所得、かつ預貯金が一定以下(配偶者がいる場合は2,000万円以下、いない場合は1,000万円以下)の方です。

こちらも、制度を利用するためには市区町村への申請が必要です。

できることは家族で行う

老人ホームにかかる費用は、賃料や管理費といった月額利用料や入居一時金、日常生活に必要な消耗品などです。

ほかにも、訪問理美容室を利用して散髪代を支払ったり、ときには通院で付き添いサービスをお願いしたりと、意外と出費がかさんでしまいます。

家族でできることは家族で行うことで、その分の費用を削減することができます。

在宅介護サービスを活用する

介護が必要になった場合、施設への入居以外に、在宅介護という選択肢があります。

在宅介護をする場合、以下のようなサービスを利用することができます。

- 訪問介護サービス

- デイサービス

- ショートステイ

- 小規模多機能型居宅介護

- 看護小規模多機能型居宅介護

これらのサービスは、要介護度によって利用できる介護保険利用限度額が定められているため、まずはケアマネージャーに相談しプランを作ってもらいましょう。

世帯分離を行う

在宅介護の場合、親が介護保険で要介護認定を受けているなら、世帯分離を視野に入れるのもひとつの方法です。

世帯分離とは、同じ世帯として生活している親と子どもが、同じ住所のまま2つ以上の世帯に分けることを指します。

介護保険サービスの自己負担額は、世帯全員が非課税の低所得者でなければ、大きくカットできません。要介護状態の親が世帯から外れることで「低所得者世帯」となり、それにより負担額を減らすことができるのです。

ただし世帯分離を行うと、国民健康保険の支払額が高くなるなどデメリットもあるので注意しましょう。

老後の生活に必要な費用

介護が必要ない場合

ここまで年金の受給額と老人ホームにかかる費用を見てきましたが、そもそも、老後の生活にはどれくらいの費用がかかるかは多くの人が気になるところでしょう。

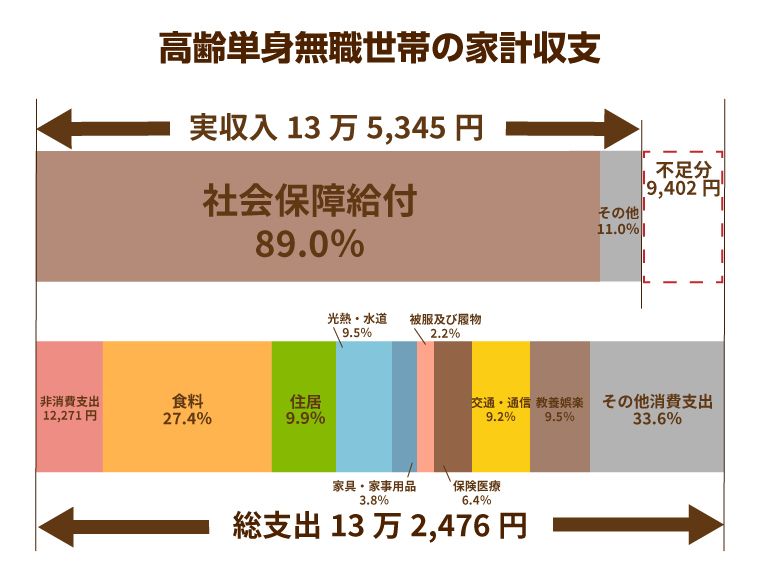

総務省が公開している家計調査のデータによれば、高齢の夫婦で無職の世帯の場合、月の実収入の平均が20万9,198円なのに対し、支出額の合計は26万3,717円となっており、毎月5万5,000円近い赤字が出ています。

高齢単身者無職世帯では、実収入が13万6,964円なのに対し、支出額の合計が14万4,687円となり、7,000円以上の赤字が出ています。

全体の支出のうち、割合の多いものとしては、食費が27%程度、教養娯楽費が10%程度となっていますが、注目すべきは5%以上を占める保健医療費でしょう。

介護が必要な場合

介護にかかる一時費用

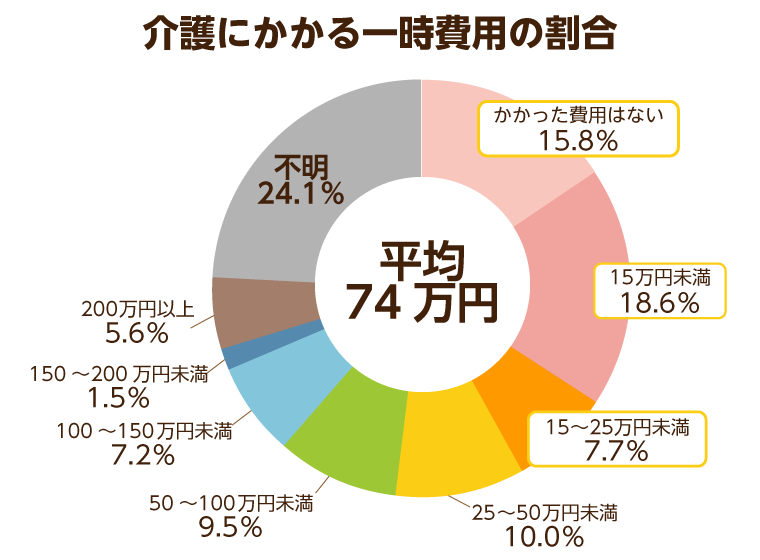

介護が必要な状態になった場合、どのくらいお金がかかるのでしょうか。

公益財団法人生命保険文化センターが介護経験のある人を対象に行った調査によると、介護に必要な「一時的な費用の合計」の平均額は74万円と計算されています。

一時的な費用の合計とは、介護用ベッドの購入や住宅のバリアフリー改修などにかかる費用のことです。

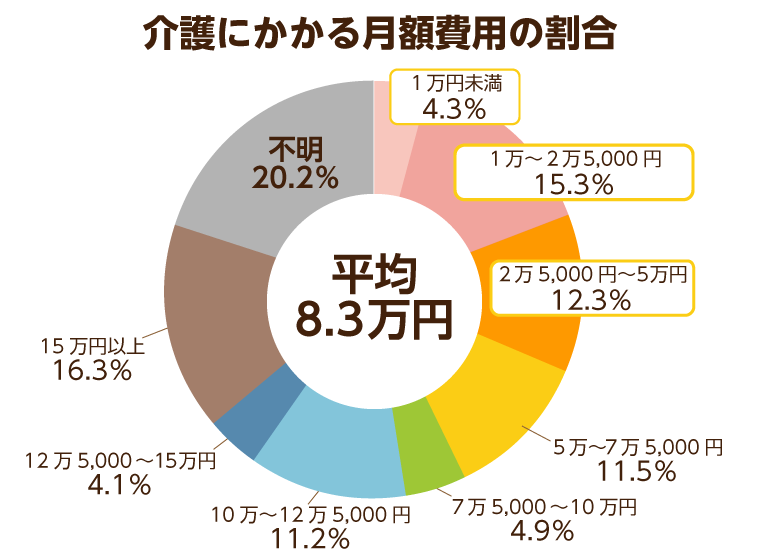

介護にかかる月額費用

公益財団法人生命保険文化センターが介護経験のある人を対象に行った調査によると、「月額利用料」の平均額は8.3万円と計算されています。

月額利用料は介護保険サービスの自己負担額など毎月かかる費用を指します。

介護にかかる月額費用は以下の通りです。

今からできる資金計画

ここまで解説してきたように、介護施設の費用を年金だけではまかなうのは簡単ではありません。

初期費用となる入居一時金、あるいは年金ではやりくりできない月額利用料を補うためのまとまった金額を貯蓄できるかどうかが、老後の生活にとって重要となります。

また、介護生活以前に定年退職後の生活資金も考えないといけません。

最優先するべきは貯蓄ですが、民間の介護保険商品や、『リバースモーゲージ制度』を利用して融資を受けるなど、貯蓄以外の方法も考える必要があるかもしれません。

個人年金保険

個人年金保険とは、所定の期間(通常は60歳まで)に保険料を納付し、一定の年齢に達したら年金を受け取ることができる貯蓄型保険のことです。

現行の制度では、老後の生活を公的年金だけに頼ると毎月赤字が発生する世帯がほとんどで、貯蓄の取り崩しが必須とも言われています。

そのため、公的年金を補完する存在として、民間の個人年金保険が注目されているのです。

主な種類としては、以下のようなものがあります。

| 名称 | 特徴 |

|---|---|

| 確定年金 | 被保険者の生死に関係なく所定の期間年金が支給される |

| 終身年金 | 被保険者が生存している限り支給される |

| 有期年金 | |

| 変額個人年金 | 保険会社の運用次第で年金額が変わる |

| 外貨建て年金 | 外貨で運用される |

保険料は毎月自動的に引き落とされるので、計画的な貯蓄が苦手な人でも簡単に老後に備えられるのは大きなメリットと言えるでしょう。

iDeCo

iDeCo(イデコ、個人型確定拠出年金)とは、確定拠出年金法に基づいて運営されている私的年金制度のことです。

自分で申し込んで掛金を支払い、さらに掛金の運用方法(運用商品)を自分で選択します。

実際の給付額は、自分の掛金と運用益の合計額によって決まります。

年金の受け取り方法も加入者が自由に決めることができ、具体的には受給権が発生した年齢から70歳までの間に一時金として一括で受け取る、5~20年の有期年金として受け取る、一時金と年金をどちらも受け取る方法などがあります。

NISA

NISA(ニーサ)とは、2014年1月に導入された個人投資家に対する税制優遇制度のことです。

NISA(ニーサ)には毎年120万円の非課税額投資枠が設けられており、この額までの配当金や売却益は課税されません。

投資信託

投資信託とは、投資家から集めたお金を1つの大きな運用資金としてまとめて、投資の専門家が株式や債券に投資して運用する商品です。

集めたお金をどのように運用するかは投資信託会社の運用方針に基づいて決められます。

元本が保証されているわけでない

投資信託は、あくまで投資のための金融商品であるため、元本が保証されているわけではありません。

しかし投資信託では、投資家から集めた資金がさまざまな株式や債券などに分散投資されるので、大きな損失が発生するリスクは軽減されています。

リスクをできるだけ抑えて、コツコツと老後資産を形成していきたいという方に適した金融商品です。

個人向け国債

国債とは国が発行する債券のことで、政府が個人向けに発行しているのが「個人向け国債」です。

満期を迎えると購入時に支払った金額はすべて戻ってくるため、元本割れのリスクがありません。

個人向け国債は毎月発行され、購入の募集期間は発行月の前月5日前後~30日前後までです。

大きく分けて3つに分けられる

個人向け国債には大きく分けて、実勢金利に応じ、半年ごとで適用利率が変わる「変動10」、満期まで利率が変わらない5年満期の「固定5」、同じく満期まで利率が変わらない3年満期の「固定3」という3つの商品があります。

いずれも最低1万円から購入でき、国が発行しているため信用性も高いので、投資初心者の方でも安心して購入できるでしょう。

貯金以外の捻出方法

年金や貯蓄以外で介護資金を捻出する方法として、保険会社などが扱う民間の介護保険商品を活用することが挙げられます。

公的介護保険と違い、現金で給付されることや、月々の給付額を自分で設定できることが、この方法の強みでしょう。

遺された妻(夫)の介護資金として、夫(妻)の死亡保険金を活用する方法も考えられます。

また、持ち家や不動産がある場合、それらの売却費用を介護資金に充てたり、自宅を担保に金融機関から融資を受け、利用者の死亡後に相続人が不動産を使って返済する「リバースモーゲージ制度」を利用したりするということも考えられます。

民間の介護保険商品

民間の介護保険とは、要介護状態となった場合に給付金を受けられる保険商品のことです。

民間介護保険が公的介護保険と大きく異なるのは、介護サービスという現物給付を行うのではなく、現金給付が基本であるという点です。

給付金の受け取り方法は、一度に大きな金額を受け取る「一時金型」、毎年一定額を受け取る「年金型」、一時金と年金の両方が給付される「併用型」などがあります。

もし加入を検討する場合は、給付方法に加えて「貯蓄性があるかどうか(貯蓄型なのか、掛け捨て型なのか)」、「介護保障はいつまで続くのか(一生涯受け取れるのか、所定の期間だけなのか)」という点に注目しましょう。

貯金しておくことも大切

将来的に老人ホームへの入居を視野に入れるなら、あらかじめお金を貯めておくことも大切です。

本来であれば親自身が貯金を貯めておくのが望ましいですが、不況の影響によるリストラや勤め先の倒産などにより、思うように老後資金を貯められないケースもあります。

その場合には、子どもが費用を負担することになるのですが、子ども自身の生活・家族の生活もあるため、早いうちから無理のない範囲でお金を積み立てておくことが大切です。

年金で入居できる施設を探す

あくまでも平均ですが、月々にもらえる年金は約22万円だという調査結果があります。つまり、月額利用料や介護保険サービスの自己負担分、日用品などの雑費を22万円以内に収めることができれば、年金だけで老人ホームにかかる費用をまかなえるということになります。