認知症保険とは?基本的な仕組みと特徴を理解しよう

高齢化社会の進展に伴い、認知症患者の増加が社会問題となっています。このような背景から、近年注目を集めているのが「認知症保険」です。認知症保険は、認知症と診断された場合や要介護状態になった場合に給付金を受け取れる保険商品です。2016年以降、多くの保険会社が認知症保険を開発し、市場規模は急速に拡大しています。

認知症保険の市場は、2016年を基準として2020年には2.5倍にまで成長し、年平均成長率は25%を記録しています。

この成長の背景には、認知症患者の増加と介護費用の高騰があります。厚生労働省の推計によると、2025年には65歳以上の高齢者の約5人に1人が認知症になると予測されています。

ですが、その一方でいざというときのために準備ができている方は少ないようです。

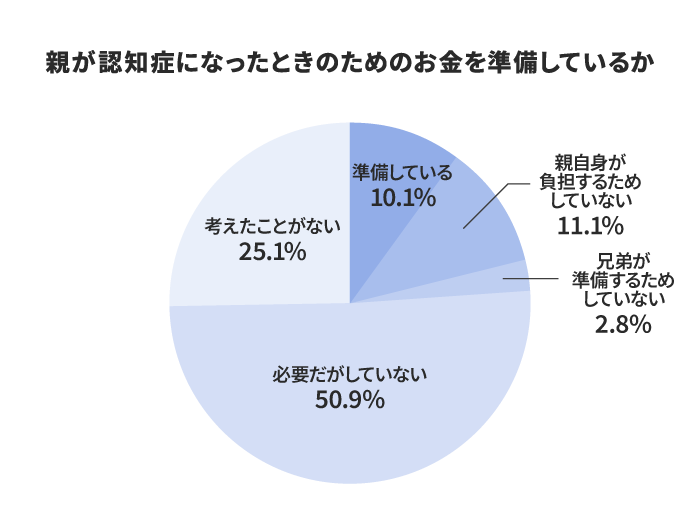

2018年にSOMPOホールディングス株式会社が実施した調査によると、親が認知症になったときのためのお金について、必要と認識していながらも準備ができていないケースが半数以上であることがわかりました。

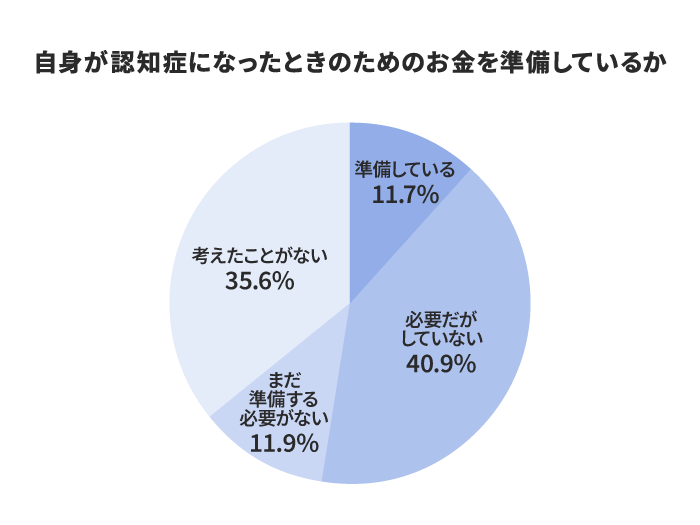

また、自身のための準備となると、考えたことがない方も35.6%もいるようです。

とはいえ、自分や家族に降りかかる認知症に対して、どうにかしてお金を工面してやっていかなくてはならない瞬間が来る可能性が高いのは事実ですよね。

そんなときに活用したいのが「認知症保険」という保険です。

では、具体的に認知症保険とはどのような仕組みで、どんな特徴があるのでしょうか。以下で詳しく見ていきましょう。

認知症保険の仕組みと一般的な介護保険との違い

認知症保険は、認知症と診断されたときや、認知症による要介護状態になったときに給付金を受け取れる保険です。一方、一般的な介護保険は、原因を問わず要介護状態になった場合に給付金を受け取れます。

認知症保険と介護保険の最大の違いは、保障の対象範囲にあります。

認知症保険は認知症に特化しているため、認知症以外の原因で要介護状態になっても給付金は受け取れません。一方、介護保険は認知症に限らず、様々な原因で要介護状態になった場合に給付金を受け取ることができます。

また、認知症保険の特徴として、認知症と診断された時点で一時金が支払われるケースが多いことが挙げられます。これは、認知症の初期段階で必要となる費用(自宅のバリアフリー化や見守りサービスの導入など)に対応するためです。一方、介護保険は一般的に要介護状態が一定期間継続した場合に給付金が支払われます。つまり、認知症の初期段階では給付金を受け取れない可能性があります。

このように、認知症保険は認知症に特化した保障を提供することで、認知症のリスクに対してより手厚い保護を実現しています。

認知症保険の主な保障内容と給付条件

認知症保険の保障内容は保険会社や商品によって異なりますが、一般的に認知症診断一時金、認知症介護年金、軽度認知障害(MCI)診断給付金、認知症予防給付金などが含まれています。

認知症診断一時金は、認知症と診断された場合に一度のみ支払われます。金額は商品によって異なりますが、100万円から500万円程度のものが多いです。

一方、認知症介護年金は、認知症により要介護状態になった場合に、毎年一定額が支払われます。年金額は商品によって異なりますが、月額5万円から20万円程度のものが多いです。

軽度認知障害(MCI)診断給付金は、認知症の前段階である軽度認知障害と診断された場合に給付金が支払われる商品もあります。また、認知症予防給付金として、定期的に認知機能検査を受けることで給付金が支払われる商品もあります。これは認知症の早期発見・予防を促進する目的があります。

給付条件については、保険会社によって細かい違いがありますが、一般的に認知症の診断、要介護状態の継続、日常生活動作(ADL)の制限、認知機能の低下などが設定されています。

認知症の診断は、医師により認知症と診断されることが必要です。多くの場合、アルツハイマー型認知症、血管性認知症、レビー小体型認知症などが対象となります。

要介護状態の継続は、認知症による要介護状態が一定期間(多くの場合180日以上)継続することが条件となっている商品もあります。

日常生活動作(ADL)の制限は、認知症により、日常生活動作(食事、排泄、入浴など)に支障をきたしている状態が条件となっている場合もあります。認知機能の低下については、記憶力や判断力の低下が一定以上であることを条件としている商品もあります。

これらの給付条件は、認知症の症状や進行度合いを客観的に評価するために設定されています。ただし、条件が厳しすぎると給付を受けられないケースも出てくるため、加入する際は給付条件をよく確認することが重要です。

認知症保険に加入できる年齢と条件

認知症保険に加入できる年齢は、保険会社や商品によって異なりますが、一般的に40歳から70歳くらいまでの間で加入できます。中には20歳から加入できる商品や、80歳まで加入できる商品もあります。

保険期間には、終身型と定期型があります。終身型は一生涯保障が続くタイプで、定期型は一定期間のみ保障があるタイプです。定期型の場合、60歳や70歳までといった具合に保険期間が設定されています。

保険料払込期間には、終身払いと有期払いがあります。終身払いは亡くなるまで保険料を払い続けるタイプで、有期払いは一定年齢まで保険料を払うタイプです。有期払いの場合、60歳払済や70歳払済などの選択肢があります。

加入条件については、一般的に健康状態、職業、既往症などが考慮されます。多くの場合、加入時点で健康であることが条件となります。特に、すでに認知症と診断されている場合や、重度の疾患がある場合は加入できないことがほとんどです。

▼お金の専門家であるFP(ファイナンシャルプランナー)への無料相談はこちらから。

認知症保険は本当に必要?メリットとデメリットを徹底比較

認知症保険の仕組みや特徴について理解したところで、次に考えるべきは「認知症保険は本当に必要なのか」ということです。認知症保険には確かに魅力的な面もありますが、一方でデメリットも存在します。ここでは、認知症保険のメリットとデメリットを詳しく比較し、どのような人にとって認知症保険が必要なのかを考えていきましょう。

まず、認知症のリスクについて確認しておきましょう。厚生労働省の推計によると、認知症の有病率は年齢とともに上昇し、特に75歳を過ぎると急激に高くなります。具体的には、65-69歳で1.5%、70-74歳で3.6%、75-79歳で10.4%、80-84歳で22.4%、85歳以上では44.3%となっています。

このデータからわかるように、85歳以上では実に2人に1人近くが認知症を発症するリスクがあります。つまり、長寿化が進む現代社会において、認知症は決して他人事ではないのです。

では、認知症になった場合、どのくらいの費用がかかるのでしょうか。

認知症の介護にかかる費用は、症状の程度や介護の形態によって大きく異なりますが、一般的に在宅介護の場合は月額約10万円(年額約120万円)、特別養護老人ホームの場合は月額約10-15万円(年額約120-180万円)、認知症グループホームの場合は月額約15-20万円(年額約180-240万円)程度かかると言われています。

これらの費用は、公的介護保険でカバーされる部分もありますが、自己負担額も決して少なくありません。特に、認知症の場合は長期間の介護が必要となることが多く、総額で数千万円規模の費用がかかるケースも珍しくありません。

このような背景を踏まえた上で、認知症保険のメリットとデメリットを詳しく見ていきましょう。

認知症保険のメリット:経済的保障と家族の負担軽減

認知症保険の最大のメリットは、言うまでもなく経済的な保障です。認知症と診断された場合や要介護状態になった場合に、一時金や年金形式で給付金を受け取ることができます。これにより、介護費用の補填や家族の経済的負担の軽減が可能になります。

特に、公的介護保険でカバーされない部分(例えば住宅改修費用や介護用品の購入費用など)に充てることができるのは大きなメリットです。認知症の介護は長期化することが多く、家族の経済的負担も大きくなります。認知症保険からの給付金により、この負担を軽減することができます。

また、給付金があることで、より質の高い介護サービスを利用する選択肢が広がります。例えば、24時間対応の訪問介護サービスや、設備の整った認知症グループホームなどを選択できる可能性が高まります。

多くの認知症保険では、軽度認知障害(MCI)の段階で診断給付金が支払われる商品もあります。これにより、認知症の早期発見・早期対応が促進される可能性があります。早期に適切な対応をすることで、認知症の進行を遅らせたり、症状を軽減したりできる可能性が高まります。

将来の認知症リスクに備えて保険に加入することで、本人や家族に精神的な安心感をもたらすこともメリットの一つです。特に、認知症の家族歴がある場合など、将来の不安が大きい人にとっては大きなメリットといえるでしょう。

さらに、一部の認知症保険では、加入者向けに認知症予防サービス(脳トレーニングアプリの無料利用や定期的な認知機能検査など)を提供しています。これらのサービスを活用することで、認知症の予防や早期発見につながる可能性があります。

このように、認知症保険には多くのメリットがあります。特に、経済的な保障と家族の負担軽減という点で大きな効果が期待できます。しかし、一方でデメリットも存在します。次に、認知症保険のデメリットについて詳しく見ていきましょう。

認知症保険のデメリット:高額な保険料と給付条件の厳しさ

認知症保険には多くのメリットがある一方で、いくつかのデメリットも存在します。最大のデメリットは、保険料が比較的高額になりやすい点です。特に、加入年齢が高くなるほど保険料は急激に上昇します。

例えば、ある保険会社の商品では、診断一時金300万円と介護年金月額5万円の保障内容の場合、40歳で加入すると月払保険料が約3,000円ですが、50歳で約5,000円、60歳で約10,000円、70歳では約20,000円にまで跳ね上がります。このように、年齢が上がるにつれて保険料が大幅に上昇するため、若いうちに加入するか、高齢になってから加入するかで、生涯にわたる保険料負担に大きな差が出ます。

また、認知症保険の給付条件は、一般的な介護保険と比べて厳しい傾向にあります。例えば、認知症の診断だけでなく、要介護状態が一定期間(多くは180日以上)継続することや、認知症の原因が特定の疾患(アルツハイマー型認知症、脳血管性認知症など)に限定されること、日常生活動作(ADL)の制限が一定以上であることなどが条件として設定されていることが多いです。

これらの条件を満たさない場合、給付金を受け取れない可能性があります。特に、軽度の認知症の場合や、認知症の初期段階では給付の対象にならないケースもあります。

多くの認知症保険には、契約してから一定期間(多くは1年から2年程度)は給付の対象外となる「免責期間」が設定されています。この期間中に認知症と診断されても、給付金は支払われません。

また、認知症保険の多くは掛け捨て型の保険です。つまり、保険期間中に給付事由に該当しなかった場合、支払った保険料は戻ってきません。長期間加入していると、支払った保険料の総額が相当な金額になる可能性があります。

すでに介護保険や医療保険に加入している場合、認知症保険との保障内容が重複する可能性があります。重複保障は必ずしも悪いことではありませんが、保険料負担が増えるため、費用対効果を慎重に検討する必要があります。

保険期間が長期にわたる場合、将来的に保険会社が保障内容を変更する可能性があります。例えば、給付条件の変更や保険料の値上げなどが行われる可能性があります。

多くの認知症保険は、中途解約した場合の解約返戻金が少ないか、まったくない場合があります。長期間加入した後に解約すると、支払った保険料に対して返戻金が著しく少なくなる可能性があります。

最後に、医学の進歩により、将来的に認知症の定義や診断基準が変更される可能性があります。その場合、保険の給付条件と実際の医学的診断との間にずれが生じる可能性があります。

これらのデメリットを考慮すると、認知症保険が必ずしもすべての人に適しているわけではないことがわかります。次に、どのような人にとって認知症保険が必要で、どのような人にとっては必要ない可能性があるのかを見ていきましょう。

認知症保険が必要ない人の特徴と代替手段

認知症保険は万人に必要というわけではありません。以下のような特徴を持つ人は、認知症保険に加入する必要性が低いかもしれません。

まず、十分な資産がある人です。十分な貯蓄や資産がある人は、認知症になった場合の費用を自己資金でまかなえる可能性が高いです。このような人にとっては、高額な保険料を支払って認知症保険に加入するよりも、自己資金で対応する方が合理的かもしれません。

次に、公的介護保険で十分と考える人です。比較的軽度の介護で済む可能性が高い人は、追加で認知症保険に加入する必要性が低いかもしれません。

最後に、認知症のリスクが低いと考えられる人です。家族歴がなく、生活習慣病のリスクも低い人は、相対的に認知症のリスクが低い可能性があります。ただし、高齢になれば誰でも認知症のリスクは高まるため、完全にリスクがないわけではありません。

認知症保険の代替手段としては、以下のようなものが考えられます。

まず、貯蓄・資産形成です。計画的に貯蓄を行ったり、投資を通じて資産形成を行ったりすることで、将来の認知症リスクに備えることができます。

次に、介護保険への加入です。認知症に特化せず、より幅広い要介護状態をカバーする一般的な介護保険に加入する方法もあります。

持ち家を所有している場合は、自宅を担保にした融資制度の一種であるリバースモーゲージの利用も検討できます。ただし、この場合は相続人の理解を得ることが重要です。

これらの代替手段は、必ずしも認知症保険の完全な代替にはなりませんが、個人の状況に応じて適切な方法を選択することが重要です。認知症保険に加入するかどうかは、自身の経済状況、家族構成、健康状態、将来の見通しなどを総合的に考慮して判断する必要があります。

お金に関するお悩みは、お金の専門家であるFP(ファイナンシャルプランナー)に無料で相談できます。ご相談はこちら。

認知症保険の選び方と加入のベストタイミング

認知症保険に加入する必要があると判断した場合、次に考えるべきは「どの保険を選ぶか」「いつ加入するか」という点です。認知症保険の商品は保険会社によって様々な特徴があり、また加入のタイミングによって保険料や保障内容が大きく変わってきます。ここでは、認知症保険の選び方のポイントと、加入のベストタイミングについて詳しく解説します。

認知症保険選びで重視すべき5つのポイント

認知症保険を選ぶ際には、以下の5つのポイントを重視することをおすすめします。

まず1つ目は保障内容です。認知症保険の保障内容は商品によって大きく異なります。主に認知症診断一時金の有無と金額、介護年金の有無と金額、軽度認知障害(MCI)に対する保障の有無、認知症予防給付金の有無などをチェックしましょう。特に、認知症の診断だけで給付金が支払われるタイプと、要介護状態になることを条件とするタイプでは、大きな違いがあります。自分のニーズに合った保障内容を選びましょう。

2つ目は給付条件です。給付金を受け取るための条件も、商品によって異なります。認知症の定義(どのような状態を認知症と認定するか)、要介護状態の定義と期間(要介護状態が何日以上継続することが条件か)、対象となる認知症の種類(アルツハイマー型、脳血管性など)などに注意しましょう。

給付条件が厳しすぎると、実際に認知症になっても給付金を受け取れない可能性があります。逆に、条件が緩すぎると保険料が高くなる傾向があります。自分の状況に合わせて適切な給付条件を選びましょう。

3つ目は保険料です。保険料は年齢や性別、保障内容によって大きく異なります。月払い保険料の金額、保険料払込期間(終身払いか、特定年齢までの有期払いか)、保険料の上昇の有無(年齢とともに保険料が上がる商品もある)などを考慮して、自分に適した保険料の商品を選びましょう。

4つ目は付帯サービスです。多くの認知症保険には、様々な付帯サービスが用意されています。これらのサービスは保険金の支払いとは別に利用できるもので、認知症の予防や早期発見、介護サポートなどに役立ちます。定期的な認知機能検査、認知症予防のための脳トレーニング、認知症や介護に関する電話相談、介護施設の紹介サービス、認知症ケアに関する情報提供などがあるか確認しましょう。これらの付帯サービスは、保険金の支払いを受ける前から利用できることが多いため、加入後すぐに活用できるメリットがあります。

5つ目は保険会社の信頼性です。長期にわたって付き合う保険会社を選ぶ際は、その会社の信頼性も重要な選択基準となります。財務健全性(格付けなど)、契約者数や契約継続率、顧客満足度、保険金支払いの実績などをチェックしましょう。信頼性の高い保険会社を選ぶことで、将来的に確実に保険金を受け取れる可能性が高まります。

これらの5つのポイントを総合的に判断して、自分に最適な認知症保険を選びましょう。ただし、保険商品は複雑で比較が難しいため、必要に応じてファイナンシャルプランナーや保険の専門家に相談することをおすすめします。

認知症保険の加入に最適な年齢とは?早期加入のメリット

認知症保険に加入するタイミングは、保険料や保障内容に大きな影響を与えます。一般的には、若いうちに加入するほど保険料が安くなりますが、その分長期間保険料を支払い続けることになります。では、認知症保険にはいつ加入するのが最適なのでしょうか。

ある大手生命保険会社の商品を例にとると、認知症診断一時金300万円の場合、30歳で加入すると月払保険料が2,500円程度ですが、40歳で3,500円、50歳で5,800円、60歳で11,200円、70歳では25,000円にまで跳ね上がります。このように、加入年齢が上がるにつれて保険料は急激に上昇します。特に60歳を過ぎると保険料が大幅に上がる傾向にあります。

認知症保険の平均加入年齢は、多くの保険会社で50歳前後となっています。しかし、専門家の中には40代前半での加入を推奨する声も多くあります。

早期に加入することには、いくつかのメリットがあります。まず、保険料の抑制が挙げられます。若いうちに加入すれば、月々の保険料を低く抑えることができます。長期的に見ると、総支払額が少なくなる可能性があります。

加入のしやすさも早期加入のメリットです。若いうちは健康であることが多いため、告知の際に問題が生じにくく、スムーズに加入できる可能性が高くなります。

ただし、早期加入にはデメリットもあります。若くして加入すると、長期間にわたって保険料を支払い続けることになります。この間に別の出費(住宅ローンや子どもの教育費など)が発生する可能性もあるため、家計の負担になる可能性があります。

また、認知症保険の多くは掛け捨て型のため、保険期間中に給付事由に該当しなかった場合、支払った保険料は戻ってきません。若くして加入すると、この「掛け捨て」のリスクが高まります。

さらに、医療技術の進歩や社会情勢の変化により、将来的により良い認知症保険商品が登場する可能性があります。早期に加入すると、そのような新商品に乗り換えることが難しくなる可能性があります。

これらのメリットとデメリットを考慮すると、多くの人にとっては40代前半から50代前半が認知症保険の加入に適したタイミングだと言えるでしょう。

ただし、これはあくまで一般論であり、個人の状況(健康状態、家族構成、経済状況など)によって最適な加入タイミングは変わってきます。自分の状況に合わせて、慎重に判断することが重要です。

認知症保険の金額設定:必要保障額の計算方法

認知症保険に加入する際、重要となるのが保障金額の設定です。保障金額が少なすぎると十分な備えにならず、多すぎると不要な保険料負担が生じてしまいます。ここでは、認知症保険の必要保障額を計算する方法について解説します。

認知症保険の必要保障額を計算する際は、主に以下の要素を考慮する必要があります。まず、想定される介護期間です。次に、月々の介護費用、公的介護保険からの給付額、自己資金や他の保険からの給付額を考慮します。さらに、一時的に必要となる費用(住宅改修費用など)も計算に入れる必要があります。

これらの要素を踏まえて、以下のような計算式で必要保障額を算出できます。

必要保障額 = (月々の介護費用 - 公的介護保険からの給付額 - 他の収入) × 想定介護期間 + 一時的に必要な費用

具体的な数字を当てはめて計算してみましょう。例えば、想定介護期間を10年(120ヶ月)、月々の介護費用を25万円、公的介護保険からの給付額を月額15万円(要介護5の場合の上限額)、年金などの他の収入を月額10万円、一時的に必要な費用(住宅改修など)を300万円と仮定します。

この場合、計算式は以下のようになります。

(250,000円 - 150,000円 - 100,000円) × 120ヶ月 + 3,000,000円 = 3,000,000円

この例では、認知症保険の必要保障額は300万円となります。

ただし、これはあくまで目安であり、個人の状況や希望する介護の質によって必要保障額は大きく変わってきます。例えば、高級な介護施設への入所を希望する場合や、24時間の在宅介護を希望する場合は、より多くの保障額が必要になるでしょう。

また、認知症の進行度合いによっても必要な介護の内容や費用は変わってきます。そのため、軽度・中度・重度の各段階で必要となる費用を想定し、それぞれに対応できる保障額を設定することも一つの方法です。

お金に関するお悩みは、お金の専門家であるFP(ファイナンシャルプランナー)に無料で相談できます。ご相談はこちら。

まとめ

以上、認知症保険の選び方と加入のベストタイミング、そして必要保障額の計算方法について詳しく解説しました。認知症保険は、将来の大きなリスクに備えるための重要なツールの一つです。しかし、それぞれの状況や考え方によって、最適な選択は異なります。この記事の情報を参考にしつつ、必要に応じて専門家のアドバイスも受けながら、自分に最適な認知症への備えを考えていってください。

▼お金の専門家であるFP(ファイナンシャルプランナー)への無料相談はこちらから。