「親の入院費用が高額になってしまい、家計が厳しい」「手術が必要だと言われたが、費用が心配」「介護と医療費の両方の支払いで生活が苦しい」──。

介護をする家族の多くが、このような医療費の悩みを抱えています。

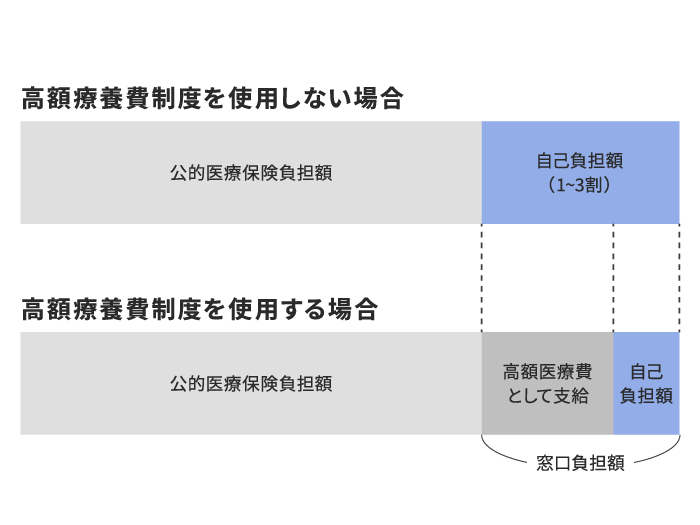

そんなとき、強い味方となるのが「高額療養費制度」です。この制度を利用することで、医療費の自己負担を大幅に抑えることができます。

しかし、「制度は知っているけれど、仕組みがよくわからない」「申請方法がわからない」という声も多く聞かれます。

そこで今回は、介護中の家族が知っておくべき高額療養費制度のポイントを、具体的な事例を交えながらわかりやすく解説していきます。

高額療養費制度とは?

公的医療保険における制度の一つ

高額療養費制度とは、1カ月の医療費の自己負担額が一定額を超えた場合に、超えた分が後から払い戻される制度です。これは、公的医療保険内の制度になります。

そもそも、日本には全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する「国民皆保険」の原則があります。

具体的には、会社員の場合は被用者保険、企業に属していない方は国民健康保険、75歳以上(あるいは65歳以上で障害を持つ)方は後期高齢者医療制度に加入することで、医療費の自己負担額が1~3割(原則3割)となるのです。風邪にかかった程度であれば窓口での支払いの際に「意外と安かったな」と感じることも多いのではないでしょうか。

ですが、それでも高度な治療が必要になる場合、かなりの経済的負担になります。

たとえば、脳梗塞で緊急入院し、手術や治療で総医療費が100万円かかった場合を考えてみましょう。通常の3割負担では30万円というかなりの額の支払いが必要となります。

そこで大きな味方となるのが、先述した「高額療養費制度」なのです。

この制度では、所得に応じた自己負担限度額が設定され、それ以上の部分について補助金が出ます。

例えば、年収約370万円〜約770万円の場合、上限は約9万円です。残りの約21万円は高額療養費として後から払い戻されるのです。

なお、この制度は同じ月内であれば、複数の医療機関での支払いを合算することもできます。

認知症の外来診療と、骨折による入院治療が重なった場合なども、合算した金額で計算されます。これは、介護が必要な高齢者のように、複数の疾患で通院や入院が必要な場合に特に心強い仕組みです。

制度の対象となる医療費と対象外の費用

高額療養費制度の対象となるのは、健康保険が適用される診療費用です。

具体的には、診察料、検査費用、投薬料、注射料、処置料、手術料などが含まれます。救急車での搬送後に受けた治療なども、保険適用であれば対象となります。

一方で、保険適用ではない治療やサービスについては対象外となります。

まず、入院時の食事代は1食490円の定額負担となり、この制度の対象外です。高齢者の場合、長期入院になることも多いため、食事代の負担は決して小さくありません。1か月30日の入院の場合、1日3食として約44,100円の負担となります。

また、個室などの差額ベッド代も対象外です。厚生労働省の「主な選定療養に係る報告状況」(2023年7月1日時点)によると、1日あたりの差額ベッド代は平均6,714円です。1週間の入院で約4.7万円、1か月では約20万円の自己負担となる計算です。

さらに注意が必要なのが、先進医療にかかる費用です。先進医療は通常の保険診療と比べて高額になりがちです。例えば、がん治療でよく知られる陽子線治療は、治療部位によって異なりますが、1回の治療で約300万円程度かかることもあります。

これらの費用は全額自己負担となり、高額療養費制度の対象外となってしまいます。

介護世帯でよくある高額医療費のケース

介護が必要な高齢者の場合、以下のような状況で高額な医療費が発生することが多くなっています。

まず多いのが、認知症の治療です。

認知症の薬は長期的な服用が必要で、毎月の医療費がかさみます。さらに、行動・心理症状(BPSD)が強い場合は、精神科での入院治療が必要になることもあります。この場合、入院期間が長期化することも多く、医療費の負担が大きくなりがちです。

また、加齢によって身体機能が低下することに伴う事故やケガもよくあります。

例えば骨粗しょう症がある方の場合、転倒による骨折のリスクが高まります。大腿骨頸部骨折などの場合、手術だけでなく、その後のリハビリテーションも含めると、医療費の負担は大きくなります。厚生労働省の統計によると、大腿骨頸部骨折の手術と入院にかかる医療費の平均は約130万円とされています。

さらに、生活習慣病の重症化により入院が必要になるケースも少なくありません。

例えば高血圧や糖尿病などの持病が悪化し、脳梗塞や心筋梗塞を引き起こした場合、緊急入院や手術が必要になります。このような場合、総医療費が数百万円に達することも珍しくありません。

所得区分別の自己負担限度額

70歳以上の方の自己負担限度額

70歳以上の方の自己負担限度額は、所得に応じてきめ細かく設定されています。

2024年4月時点での制度を詳しく見ていきましょう。

| 区分 | 条件 | 自己負担限度額 |

|---|---|---|

| 現役並み所得者Ⅲ | 70歳以上の国民健康保険被保険者(以下「高齢者」)に、 現役並みの所得(住民税の課税標準額が690万円以上)がある方が 1人でもいる世帯に属する方。 |

252,600円+(医療費-842,000円)×1% (4回目以降限度額:140,100円) |

| 現役並み所得者Ⅱ | 70歳以上の国民健康保険被保険者(以下「高齢者」)に、 現役並みの所得(住民税の課税標準額が380万円以上)がある方が 1人でもいる世帯に属する方。 |

167,400円+(医療費-558,000円)×1% (4回目以降限度額:93,000円) |

| 現役並み所得者Ⅰ | 70歳以上の国民健康保険被保険者(以下「高齢者」)に、 現役並みの所得(住民税の課税標準額が145万円以上)がある方が 1人でもいる世帯に属する方。 |

80,100円+(医療費-267,000円)×1% (4回目以降限度額:44,400円) |

| 一般 | 70歳以上の国民健康保険被保険者で、現役並み所得者および低所得者に該当しない方。 | 18,000円(年間上限144,000円) (4回目以降限度額:44,400円) |

| 低所得者Ⅱ | 住民税非課税世帯に属する方。 | 8,000円 (世帯単位:24,600円) |

| 低所得者Ⅰ | 住民税非課税世帯かつ世帯全員が年金収入80万円以下など一定条件を満たす方。 | 8,000円 (世帯単位:15,000円) |

さらに、医療費が842,000円を超えた場合は、その超過分の1%が加算されます。たとえば、医療費が100万円かかった場合、超過分の158,000円の1%である1,580円が加算され、自己負担限度額は254,180円となります。

一方、一般的な所得層(年収156万円~約370万円)の場合は、外来(個人)の限度額が月額18,000円、外来と入院を合わせた世帯での限度額が57,600円です。

ただし、外来診療の場合、年間の上限額が設定されており、144,000円を超えた分は払い戻しの対象となります。

特に注目したいのが、住民税非課税世帯への配慮です。この区分は、さらにⅠとⅡに分かれており、Ⅰ区分(年金収入80万円以下など)の場合、外来(個人)で月額8,000円、世帯でも15,000円と設定されています。Ⅱ区分の場合も、外来(個人)で月額8,000円、世帯で24,600円と、負担が大きく軽減されます。

70歳未満の方の自己負担限度額

70歳未満の方の場合も、所得に応じて自己負担限度額が設定されていますが、計算方法が若干異なります。また、外来と入院の区別がなく、すべて世帯単位での計算となります。

| 所得区分 | 自己負担限度額 | 多数該当 ※2 |

|---|---|---|

| ①区分ア (標準報酬月額83万円以上の方) (報酬月額81万5千円以上の方) |

252,600円+(総医療費−842,000円)×1% | 140,100円 |

| ②区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) |

167,400円+(総医療費−558,000円)×1% | 93,000円 |

| ③区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) |

80,100円+(総医療費−267,000円)×1% | 44,400円 |

| ④区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) |

57,600円 | 44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円 | 24,600円 |

具体的な計算例を見てみましょう。

年収約370万円~約770万円の世帯(標準報酬月額28万~50万円)の場合を考えます。

この区分の自己負担限度額は80,100円です。さらに、医療費が267,000円を超えた場合、その超過分の1%が加算されます。

また、住民税非課税世帯の場合は、定額で35,400円が限度額として設定されています。この金額を超えた分は、すべて払い戻しの対象となります。

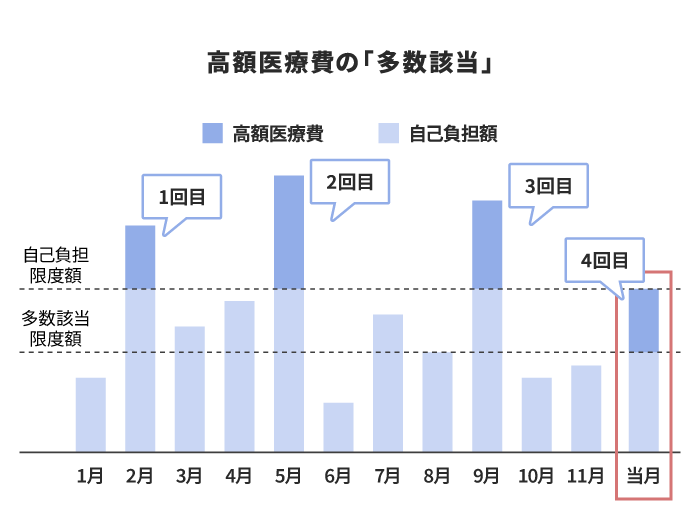

多数回該当で自己負担が軽減されるケース

介護が必要な方の場合、継続的な治療が必要となることが多くあります。そのような場合に特に重要となるのが「多数回該当」という仕組みです。

多数回該当とは、過去12か月以内に3回以上、高額療養費の支給を受けている場合、4回目からは自己負担限度額がさらに引き下げられる制度です。

具体的な軽減額は所得区分によって異なりますが、たとえば年収約370万円~約770万円の世帯の場合、通常の自己負担限度額80,100円(+1%)が、4回目からは44,400円まで引き下げられます。

この制度が特に役立つのは、以下のようなケースです。

人工透析が必要な方

透析治療は通常週3回程度必要で、毎月の医療費が高額になります。多数回該当の適用により、継続的な治療を受けやすくなります。

がん治療中の方

抗がん剤治療や放射線治療は、複数回にわたって実施されることが一般的です。多数回該当により、治療の継続がより経済的に負担の少ないものとなります。

リハビリテーションが必要な方

脳卒中後のリハビリなど、長期の治療が必要な場合も、多数回該当の制度を利用することで負担を軽減できます。

高額療養費制度の申請方法

「限度額適用認定証」の事前取得

この制度で見落としがちなのが、補助金は後日の支給であり、窓口での支払いは自身で立て替えておかなければならない点です。手持ちがない場合、一時的な負担であったとしても難しいケースもあるでしょう。

そんな時におすすめなのが「限度額適用認定証」の事前取得です。この認定証があれば、医療機関の窓口で立て替えの必要がなくなるのです。

限度額適用認定証の取得手順は以下の通りです。

まず、加入している健康保険の窓口で申請を行います。申請時には、保険証と印鑑が必要です。マイナンバーカードを持参すると手続きがスムーズになることもあります。申請から発行までは通常1~2週間程度かかりますが、緊急性が高い場合は相談に応じてくれることもあります。

なお、2024年からは、マイナンバーカードの保険証利用を開始している方であれば、オンライン資格確認に対応している医療機関では、限度額適用認定証の提示が不要となっています。ただし、すべての医療機関が対応しているわけではないため、事前に確認しておきましょう。

事後申請の手順

限度額適用認定証を使わずに医療費を支払った場合でも、後から払い戻しを受けることができます。

手続きには以下の書類が必要です。

高額療養費支給申請書

加入している健康保険の窓口やウェブサイトで入手できます。記入方法がわからない場合は、窓口で相談するとスムーズです。

医療機関の領収書

領収書は原本が必要となる場合が多いため、コピーを取っておくことをお勧めします。特に医療費控除の申告も考えている場合は、必ずコピーを保管しておきましょう。

世帯主の預金通帳の写し

払い戻し金の振込先となる口座情報が必要です。通帳の表紙と見開き1ページ目のコピーを用意します。

健康保険証の写し

申請時点で有効な保険証の写しが必要です。

申請期限は医療費の支払い月の翌月1日から2年以内ですが、できるだけ早めに申請することをお勧めします。申請から払い戻しまでには通常3か月程度かかりますが、市区町村や健康保険組合によって異なる場合があります。

介護世帯向けの負担軽減制度の活用法

介護が必要な方がいる世帯では、医療費と介護費用の両方の負担が発生するのが一般的です。そのような場合に特に注目したいのが「高額医療・高額介護合算制度」です。

この制度は、医療保険と介護保険の両方の自己負担額を合算し、年間の限度額を超えた分が払い戻される仕組みです。計算期間は毎年8月から翌年7月までで、所得区分に応じて年間の限度額が設定されています。

たとえば、一般所得者(年収156万円~約370万円)の場合、年間の限度額は56万円です。医療費と介護費用を合わせた自己負担額がこの金額を超えた場合、超過分が払い戻されます。

また、医療費の支払いが一時的に困難な場合は、「高額医療費貸付制度」の利用も検討に値します。この制度は、高額療養費の支給見込み額の8割まで、無利子で借り入れができる制度です。返済は、後から支給される高額療養費で相殺されるため、安心して利用できます。

まとめ

高額療養費制度は、医療費の負担を大きく軽減できる重要な制度です。特に介護が必要な方がいる世帯では、医療費の負担が家計を圧迫しがちです。この制度を上手に活用することで、必要な医療を受けながらも、家計への負担を最小限に抑えることができます。

限度額適用認定証の事前取得や、高額医療・高額介護合算制度の利用など、自身の状況に合わせて最適な方法を選択してください。