こんにちは。安部行政書士・社会保険労務士・FP事務所の安部静男です。

最近は、ファイナンシャルプランナーとして50代の方向けに老後資金などのセミナーを行う機会が増えてきました。50代になると、「老後にかかる費用はいくらくらい必要なのだろう」と疑問に思う方もいると思います。

今回は、親の介護をしながら自身の老後資金においても気にかける年代の老後資金の備えについてご紹介します。

老後に備えるのは50代からが多い

老後資金の備えは、いつ頃から始めると良いのでしょうか?

当然、早くから備えるのが一番ではありますが、20代では結婚資金、30代や40代では子どもの教育資金や、住宅資金のことを優先する方が多いと思います。

このように、年代別のライフプランを考えていくと、老後資金について早い段階で備えておくことは難しいご家庭も多いと思われます。

老後資金を蓄えるのは一般的に50代から

私自身、さまざまなご家庭の方とお話していると、本格的に老後資金のことを考え始めるのは50代からが多いように感じます。

この年代になると子どもが社会人となり自立する年齢になるので、家計の負担が減ることが大きな要因ですね。

老後にかかる費用を算出してみよう

今回は、夫婦ともに65歳の事例をもとに、必要な老後資金を考えていきたいと思います。

ケース

- 65歳夫婦

- 老後の生活費は26万円

- 65歳時点の男性の平均余命は19.57(20年で計算します)

- 65歳時点の女性の平均余命は24.43(25年で計算します)

老後にかかる支出

まずは支出の計算方法を見ていきましょう。

老後の生活費は一般的に、現役時代の70%~80%程度と考えられており、それを念頭に入れて計算すると良いでしょう。

老後資金における支出の計算例

(1)夫婦二人の生活費用

26万円(夫婦時代の生活費)×12ヵ月×20年(夫の平均余命)=6,240万円

(2)夫が亡くなったあとの生活費用

15万円(妻が単身で生活する間の生活費)×12ヵ月×5年(夫と妻の平均余命の差)=900万円

(3)そのほかの一時金などの費用

病気や介護、趣味、孫や子どもへの援助=700万円

上記を合計すると7,840万円になります。

老後の収入はどの程度?

支出に関してある程度予想がついたところで、次は収入を見ていきましょう。

今回のケースですと、だいたい下記のようになります。

老後資金における収入の計算例

(1)夫婦二人の収入

21万円(夫婦時代の収入)×12ヵ月×20年(夫の平均余命)=5,040万円

(2)夫が亡くなったあとの妻の収入

11万円(妻が単身で生活する間の収入)×12ヵ月×5年(夫と妻の平均余命の差)=660万円

これらを合計すると5,700万円です。

老後の支出と収入から、収支をみてみよう

最後に、収支について計算をしてみましょう。

老後資金における収支の計算例

5,700万円(65歳以降の収入)-7,840万円(65歳以降の支出)=-2,140万円

このケースでいうと、65歳までに老後資金として2,140万円ほど貯蓄しておく必要があるという結果になります。

老後の支出と収入で収支を計算することで、老後に必要な資金は算出することが可能です。

今回は統計データを活用してざっくりと計算してみましたが、自身の経済状況で計算してみると、より詳細な数値を導き出すことができます。

お金を貯めるには積立投資と分散投資がオススメ

必要な老後資金が分かったら、どのようにしてその金額を貯めていくかを考える必要があります。

老後資金を貯蓄する方法は、「預貯金」「投資信託」「株式投資」「NISA・つみたてNISA」「確定拠出年金(ideco)」「積立投資」など、いろいろな方法があります。

ただし、必要な老後資金を貯蓄するためには、ある程度リスクを抑えた投資方法を選択しなければいけません。

投資のリスクとは

投資をするうえでのリスクとは「元本を保証されていない」ということ。特に、定年までの期間が短い場合は、働いて稼ぐことができる期間も短いために、元本が大きく減ってしまうと、回復させることが難しくなります。

つまり、ある程度のリスクを抑えた投資方法を探す必要があるでしょう。

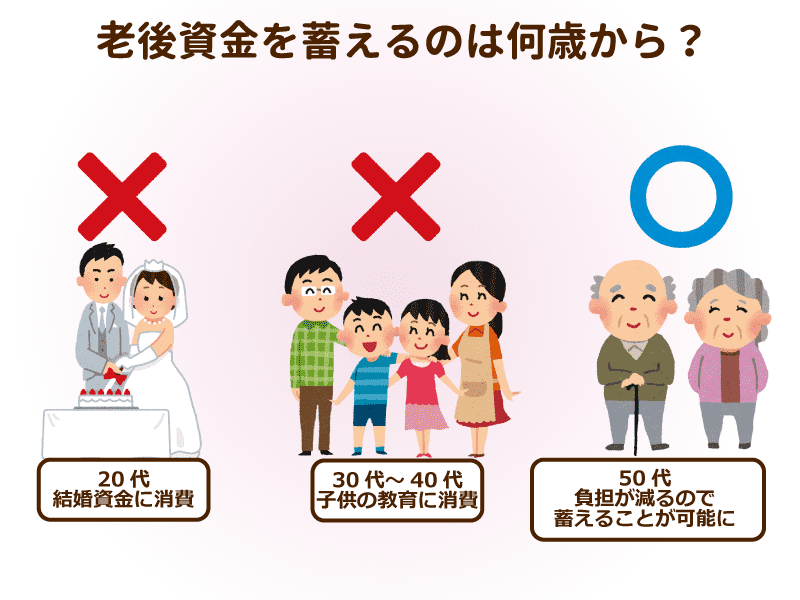

損失リスクを抑えるための投資方法とは

分散投資とは、特性が異なる資産に分散する「資産分散」や国や地域を分散して投資する「国・地域分散」、投資するタイミングを分散する「時間分散」などを行うことで、リスクを軽減する方法です。

また、価格が変動する商品に投資をする場合は、積立投資がオススメです。

みなさんが買い物をするときに同じ商品を買うのであれば、安いときにまとめ買いして、高いときはあまり買わないようにしたいですよね。それと同様に、価格が安いときに投資できる口数を増やしておいて、高いときに売ることができれば、大きなリターンが期待できます。

しかし、普段から株などの値動きを気にしながら、価格が安くなるタイミングを計って購入するのは難しいですよね。

そんなときには、一定期間ごとに決まった金額で購入する積立投資を行う方法が有効です。この方法は常に一定額を支払うものなので、安いときにはたくさんの口数を、高いときには少ない口数を買うようにすることができるのです。

このようにして、平均購入単価を抑えることができるのです。

積立投資の利点としては、投資のタイミングを悩む必要がないことと、時間を分散させることでリスクの軽減効果が期待できることにあります。

他にも、リスクを分散させる方法として、「投資する商品・地域を分ける」ということも挙げられます。

商品をよく選んで投資すること

投資で貯蓄を貯めるには、どの商品に投資するかがとても大切。商品を選択するポイントは3つあります。

- 収益性

- 安定性

- 流動性のバランスを考えて投資する

収益性はリターンの大きさで、安定性(安全性)は元本保証、流動性は換金のしやすさなどです。

突然の出費に備えて必要資金を流動性の高い商品(普通預金や定期預金など)で運用することも必要です。

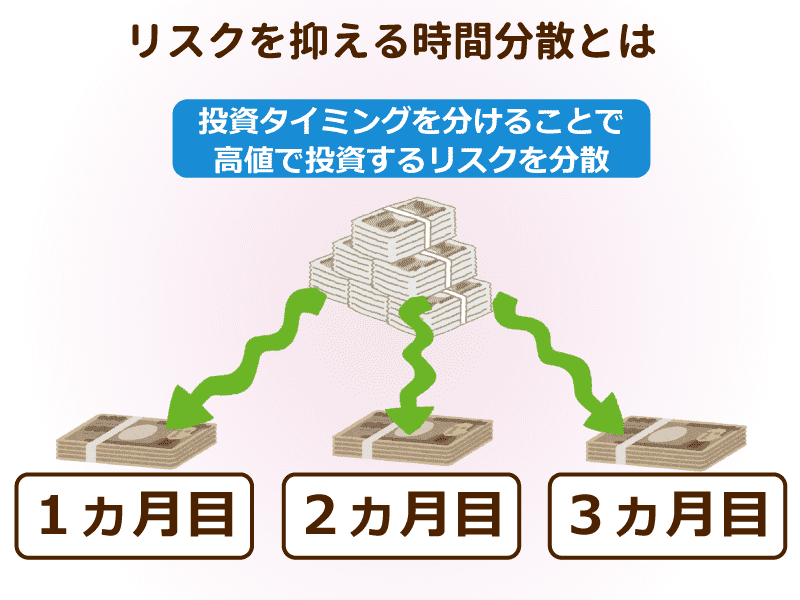

老後資金を考える際の3つのポイント

これまで、老後資金についてまとめてきました。

老後資金を考える際のポイントは、「老後資金がいくら必要なのか」「必要な資金を貯めるための、貯蓄方法や資産運用方法を知る」「万が一に備えて、流動性の高い商品も活用する」の3つです。

そろそろ老後資金のことが心配になってきた…。

そう思っている方は、これを機会に一度必要な老後資金の計算をしてみたり、NISAやidecoなどの制度、資産運用の勉強をしてみてはいかがでしょうか。