「本当に2019年度中に取りまとめられるのか?」とみんな心配していた、新たな年金制度の方向性が少しずつ見えてきました。舞台となっているのは社会保障審議会(年金部会)ですが、これがまた議事の行方が泣くほど分かりにくいために、社会保障制度の専門家でも何がどうなっているのか見失うぐらい難解なものです。困ったもんだ。

金融庁の発表は、国民の不安を煽る結果に!

今後は急増する給付の財源確保が課題だ

話のキッカケは何の因果か金融庁が提示した「老後の資金は2,000万円足りない」という話が、メディア側の誤解や曲解もあって無暗に国民の間で広がったこと。しかも選挙への影響が大きい年金の話が参院選の時期に重なって広がったので、国民も政府も物凄い不安になって、「さあどうしよう」という状況だったのであります。

もちろん、金融庁も良かれと思ってこういう議論をしたわけですし、言っていること自体はテーマ性もあり、正しいのです。ただ、言い方が悪かった。この老後資産の議論については本稿連載でも詳細を書き綴ったものの、まだ尾を引いているんですよね。ほんとに困ったもんだわ。

で、あれから数ヵ月が経過して社会保障問題の議論で合意が取れてきたのは、「低年金問題」と「年金だけが収入になってて、年金がなければ生きていけない高齢者をどうするんだ」というテーマであります。

もちろん、長らくこの社会保障について見てきた人からすれば「え? 今さらその話?」となるわけですが、現在、絶対的に人口の多い「団塊の世代」が順調に後期高齢者入りしています。人数としても金額としても急増せざるを得ない高齢者に給付する財源の確保をするために、年金制度を保険料を支払うことで支えてくれる勤労世帯に、納得のいく形で負担してもらう必要があります。

今回の改革では高齢者への負担を増やして

子育て世代の支援など「将来の安心」を重視?

そうなると、今まさに問題となっているのは非正規労働、すなわちパートやアルバイト、場合によっては手取りの少ない派遣社員などの人たち。今後、彼らを、年金制度に取り込もうということになります。

しかし今の給付水準のまま、これらの非正規労働の皆さんが国民年金をもらおうとすると、月額4万円とかとても生活できないレベルでしか年金が支給されないことになってしまいます。失業などで保険料が払えなかった時期のあるパートさんだと、さらに給付水準が下がってしまうので、年金生活そのものが貧困層まっしぐらであります。いやあ、困ったもんだ。

ここで話が立ち返りますが、そもそももらえる年金だけをあてにして老後資金を考えるのは危ないんじゃないかと金融庁が気を回して「老後の資金は2,000万円足りない」という報告書を出したのです。要するに、その通りなんですよ。

ただ、将来的に国民年金をもらうための保険料を払うのが今すでに大きな負担となる、生活が成り立たないぐらいの低賃金で働いているのが非正規労働者の皆さんです。これはこれで大変です。

それなのに、そういう人たちが老後の資金のために2,000万円以上の現金(金融資産)を用立てられるわけがないんですよね。

で、2019年11月に第3回全世代型社会保障検討会議があり、そこで「足元の安心から”将来の安心”へシフトすべき」であると、総理である安倍晋三さんに提言されました。つまり、今の高所得で金融資産を多く持つ高齢者の負担を増やして、「年金制度から漏れてしまう事業主やフリーランス、非正規雇用の皆さんへの給付を考えましょう」とか、「将来の年金の担い手になるはずの子どもたちを育てる現役世代の負担を大幅に抑制しましょう」というような改革を早急に進めるべきだと言い始めたわけです。

将来の年金支給率は50%まで減少するかも…

年金に依存する高齢者はみんな仲良く貧乏生活に

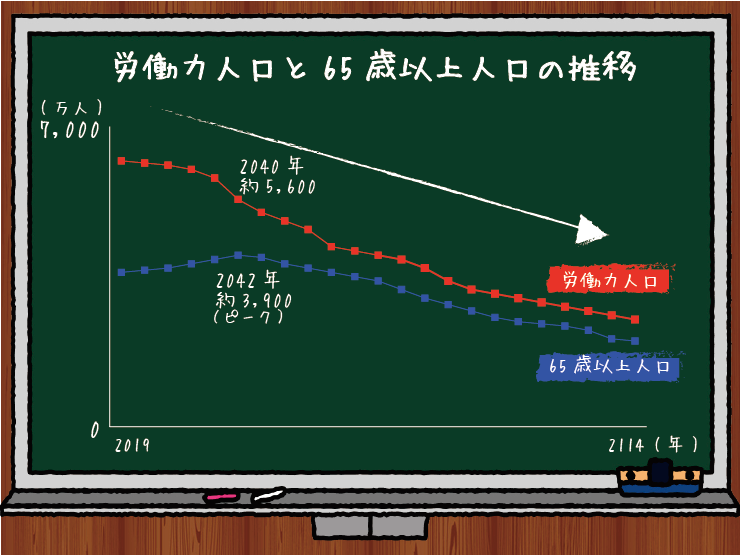

ところがご承知のように、我が国の高齢化というのは「団塊の世代が山ほど元気に暮らしている割に、令和生まれの赤ちゃんが団塊の世代の3分の1強にあたる86万人ほどしか産まれない」という、非常に残念で、いびつな人口構造になっているのが問題なのです。

つまり我々は、団塊の世代の皆さんがお役目を終えて神のもとに召されるであろう2038年から2040年ごろまで、日本経済の重荷として社会保障問題を抱き続けることになります。

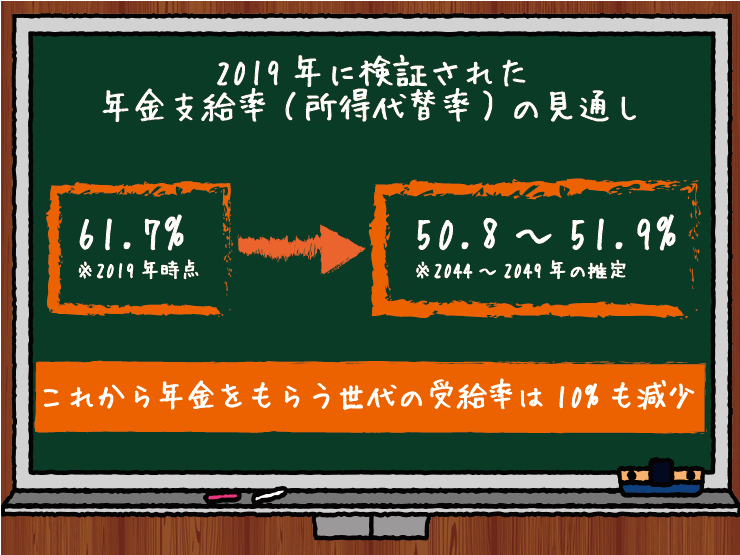

困ったものなのですが、2019年の夏に厚生労働省が出した年金財政の試算では、これから年金をもらう将来世代への年金支給率(現役男子の手取り額に対してもらえる年金額の比率)は、今の高齢者の年金受給率61.7%に比べて、50%前後まで減少してしまう計算になります。

つまり、財産や所得のある高齢者からうまくお金を引っ張ってきて、年金制度からあふれている人たちを救おうとしても、とても現状の年金支給水準にはならないということです。年金だけで暮らしている人たちは、みんな仲良く貧乏生活を強いられることになります。

「それって本来の年金制度として機能していると言えるのか」という問題意識を持つ国民もまた多いんじゃないかと感じるんですよね。

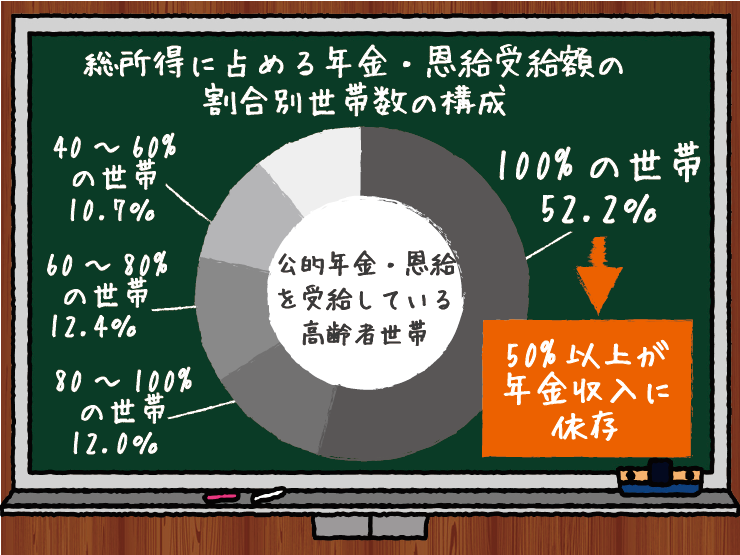

もっとも、この手の議論の不都合な現実として、現在の高齢者世帯の約4割は2,000万円以上の金融資産を保有しています。また、以下の図で言う年金に依存している人の割合というのは、あくまで「所得」の話であって、「資産」ではありません。

例えば2,000万円の現金を持っている高齢者でも所得がなければ「100%年金に収入を依存している」というカテゴリーに入ります。しかし、2,000万円の不動産を所有しこれを第三者に貸して月8万円の収入を得ているのであれば年金依存度は下がります。

逆に言えば、「高齢者」と一口に言ってもライフスタイルや経済事情は千差万別。大風呂敷に「高齢者が貧乏になってきたぞ」と叫んだところでなかなか芯を喰った議論にならないというのが正直なところです。

一方で、金融庁が老後に2,000万円足りないというのは前述の通り正しい話なのです。

この金融庁の報告書は、日本人が長寿化しライフスタイルが多様化した現代社会を生きる日本人に対して、必要な経済観念・心構えや、それを取り巻く金融サービスのあり方、さらに資産の形成や承継も含めた金融リテラシー改善と高齢顧客保護のあり方などについて記したものでした。

このまま、「タイトルのつけ方が悪いと炎上する」という我が国の悪しき一例になってしまうのでありましょうか。

厚生年金の加入条件は緩和の方向へ。

将来的に勤労者の年金制度は統一されていく

さて、今回の年金改革の大きな目玉のひとつは前述の通り低年金問題です。年金を取り巻く状況が厳しいのは何度も解説してきたところですが、今回メスが入る以下の骨子部分はより明確になってきています。

- 高齢化の進展、働き手の減少による年金基金・制度の先細り

- 働き方が流動化し、パートなど非正規雇用が増加し、厚生年金に加入できず低年金となる

- 家族の形が変わって生涯独身の世帯が急増し、家庭で家計を支える仕組みが崩壊した

どれも切実な問題ですが、このような構造変化の結果、先にも掲示した厚生労働省の推計では年金の長期の給付水準の引き下げにより、30年後には厚生年金は22%ほど、国民年金は約31%ほど目減りすることが予測されています。つまり、もらえる年金の額面が減ってしまいます。

ならば年金の支給水準を下げなければ良いではないかと言われるわけですが、ここで出てくるのは財源問題、直接の言い方をすると私たち勤労世帯の税金や社会保険料、年金の保険料が今の高齢者に支給する年金になります。

つまり、増える高齢者の年金を維持するためのお金は、私たちが働いて稼いだお金から支払われていることにほかなりません。困ったなあ。

「これ以上負担することで今の年金制度を維持できるのか」という議論は、5年ごとの年金制度見直しの中で繰り返し論じられてきました。その中で、貧困対策となる基礎的な国民年金がこれ以上目減りする可能性があるのだとすると、まあ、問答無用で減らされていくのでしょう。

そうなれば本格的に生活できない高齢者が出てきます。

一方で、定年制のある企業で働く人たちが加入する厚生年金の場合は、保険料はその個人と勤めている会社とで折半しています。国民年金は定年などなく働き続ける自営業者や農業漁業従事者、そしてフリーランス、非正規労働者が多く加入しています。

ここで、国民年金にだけ依存して老後の資金を考えている人たちは、国民年金が目減りしてしまうとガチで貧困老人になってしまいます。シャレになりません。なので、「厚生年金に組み込めるパートなど非正規労働者を増やして、老後の生活を安定させよう」という話になるわけです。

それゆえに、今回の年金改革は、国民年金に依存せざるを得ないパートや契約社員など非正規労働者やフリーランスでも、企業に勤めている形態を取っている人たちにも厚生年金に加入できるよう、その条件を緩和する方向です。

将来的には、正社員、非正規の別なく、会社に勤めている人はみな厚生年金と同じ扱いの社会保険に加入する「勤労者皆保険」にシフトさせたいとしています。

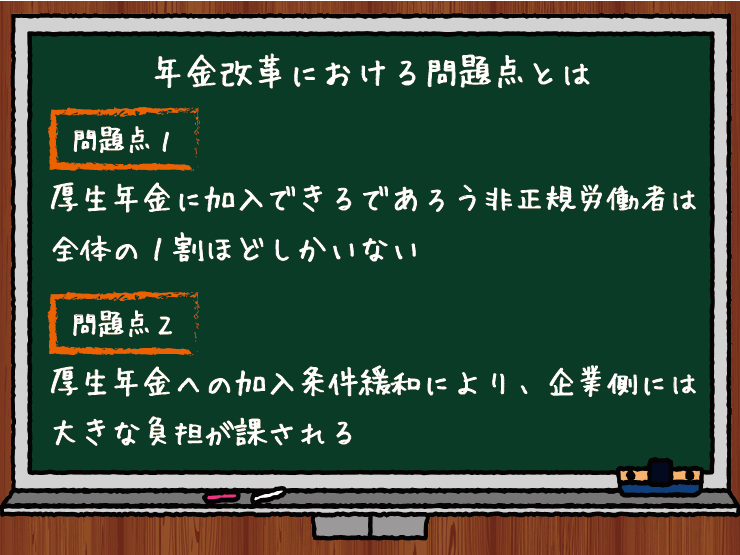

結局、非正規労働者の9割は対象外?!

企業勤めありきの年金制度では貧困層を救えない

この年金改革が現在の案のまま進んでいくならば、2024年には約60万人以上のパートさんや派遣社員さんが厚生年金に加入できるようになり、老後の年金問題の一部が解消されるのではないかと期待されているのです。とは言えども、問題は山積みされています。

大きく分けて、2つあります。

いろいろな考え方がありますが、今までの日本の社会保障は企業勤めありきで、納税から社会保険料まで会社が払う賃金から天引きし、国庫に納めたり年金基金に支払ったりするという仕組みを取ってきました。日本で働く人が企業に属している前提で成立している制度であるというのは、今回の改正でも是正されることはなさそうです。

しかしながら、今回の年金改革で厚生年金を追加でもらえる人たちは、最終的に「51人以上が働く企業」でパートや派遣社員をしていて、「労働時間が週20時間以上」あり、一定の収入がある場合のみになります。

実際問題として、企業側がこれへの対策を打つとするならば、すべての事業所を50人以下の小さな法人に分割したり、労働時間が超えないように複数の会社からの雑給の支払いの形態を取ったりして逃れようとするかもしれません。もしくはパートなどをたくさん雇い、厚生年金への企業拠出という小さくない負担を逃れるために、各社がいろんな仕組みをつくっていくのではないかとすら思います。

そうなるとフリーランスや中小事業主は、引き続き国民年金一本で命綱なく老後のマネープランを設計していかなければなりません。さらに、独身で子どものいないおじさんやおばさんがそのまま高齢になり、働けなくなったときに頼りになる家族もいない無縁貧困老人になり果ててしまうという社会問題がすぐそこにきています。

つまりは、働く形態によって年金支給の仕組みが違うという不公正、不公平をなくすには、突き詰めれば雇用主も正社員も非正規・パートもフリーランスも同じ仕組みで納税をし、社会保障を受ける制度に切り替えることが必要です。

また、国民年金、厚生年金といった年金が高齢者の生活を保障するものと言えども、給付水準が下がればより下のセーフティネットである生活保護の扱いになります。それならば年金制度には、生活できる水準の資金をきちんと温存しながら高齢者に保障するという仕組み作りが求められていくかもしれません。

月8万円のベーシックインカムが提唱されたけど

現実的な有効策とは言えず…

案としてはあまり良くはありませんでしたが、2019年には自民党有志の社会保障改革案として年金におけるベーシックインカム制度を提唱する話もありました。

一見、良さそうに見えるのですが、仮に所得制限付きの高齢者限定で月8万円のベーシックインカムを実現させるとすれば、今すでにもっと年金をもらえている人たちの財産権を問答無用に剥がして貧困老人に月8万円を支給するという経過措置中の修羅場を考えなければなりません。それならば、おとなしく医療費負担を含めた各種控除で実質的な生活費の負担減を図っていく方が現実的ではないかと思います。少し落ち着いた高齢者向けシェアハウスなどで暮らそうとしても、ハウジングコストだけで月10万円は必要という施設も多いのが現状。また、高齢者と一口に言っても家族と暮らして穏やかな老後を送っている方と、独り身で安アパート一間で孤独に暮らしている方とで、支払額が同じならそれで公平なのかという議論も出ます。

ベーシックインカムの議論は年金制度の改革のために検討するものというよりは、貧困層に対する福祉政策の一部として吸収していくほうが正しいのではないでしょうか。

これらの議論もすべて、死ぬほど苦しく、停滞した暗い日本社会の衰退を私たちが宿命づけられているからです。この状況は、困ったことに2038年ごろに団塊の世代がお役目を終えられて日本の高齢化問題がピークアウトするまでは続くでしょう。

このあたりの議論は年金制度改革の現場でもかなり詰めて話をしているところですので、ぜひ日々のニュースを注目してみていただければ幸いです。