山本一郎です。いま44歳なのですが、後期高齢者である75歳になるまでに30年「も」あるのか、30年「しか」ないのか、いまひとつピンとこないところはあります。もっとも、身の回りの高齢者とそんな話していると「そんなのあっという間だよハッハッハ」とか笑い飛ばされて「あっ、はい」という反応しかできない自分が悲しくなります。

65歳からの年金受給という梯子が外れ、

正規の人件費で高齢者を雇わなければならない

というジレンマが発生

そんな中、最近お騒がせな日本老年学会から実に微妙なネタがやってまいりました。まず65歳から75歳を「高齢者」ではなく「准高齢者」と呼ぼう、という話であります。

報じる媒体によって微妙なニュアンスの違いはありますけれども、日本老年学会の報告書を見てみると、それなりにエビデンスを積み上げたうえでの踏み込んだ内容となっていて、ある意味で「元気なのに支えられる側になろうと思うなよ」的な文意が垣間見えます。

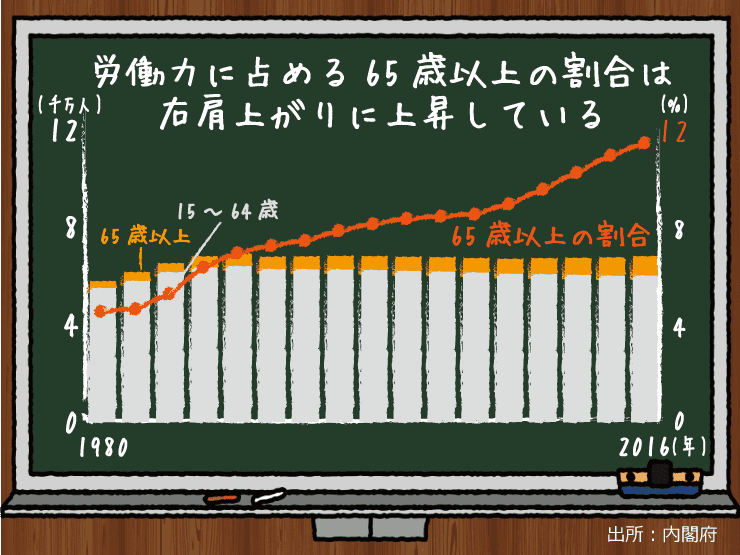

実際、報告書のなかに「職業生活からの引退、所得の不平等、家族構成の変化について、国の統計によりその経年変化をみた」という文章も入っている通り、高齢と生産活動の関係については、コーホート分析(時代、加齢、世代という要因の分析)も含めてかねてから議論があるところです。

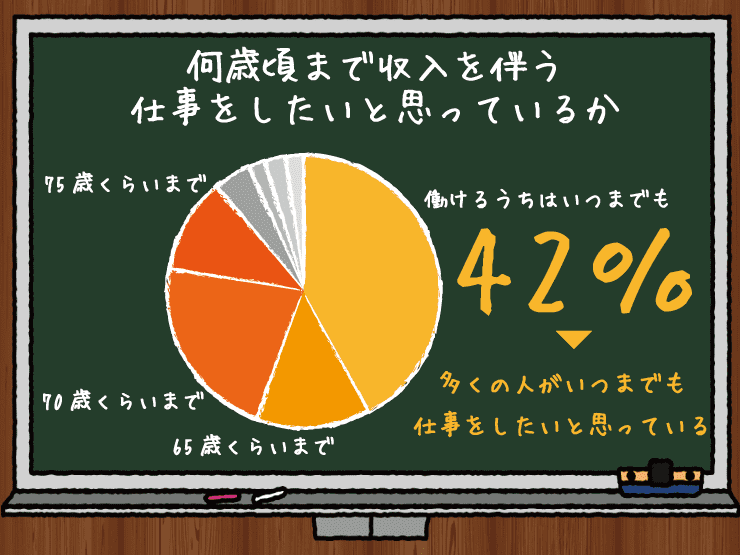

制度的に病気がちな人が増えてくる年代が徐々に引き上がり、高齢者の生活の中で「生涯現役」「働ける場所を探したい」という欲求が強く残る一方、いまの嘱託再雇用の制度は一定の年金をもらいながら負担の少ない仕事を請ける勤労形態が一般的になりつつあるので、65歳からの年金受給という梯子(はしご)がここで外れると、企業は正規の人件費で高齢者を雇わなければならないというジレンマも生まれます。

そればかりか、65歳の定年にあわせて人生設計をしている世帯が、「実際の需給は10年後になります」と言われると大変な混乱を起こす可能性もあるので、現実的には年金基金の残高や運用状況を見ながら、少しずつ年金支給額を減らしていく、みたいなことぐらいしかできないんじゃないかと思ったりもします。

年金は、民間の保険会社であれば

百姓一揆で打ち壊しが起きるほど

「適当な保険商品」です

とはいえ、年金の支給額を減らすと、今度は貯蓄のない、本当に苦しい高齢者が犯罪に走ったり、生活保護に流れてよりコスト高な高齢者対策を余儀なくされる可能性さえもあります。

厚生労働省も当然、問題やジレンマには気づいているので、年金の今後についてのシミュレーションを発表しています。

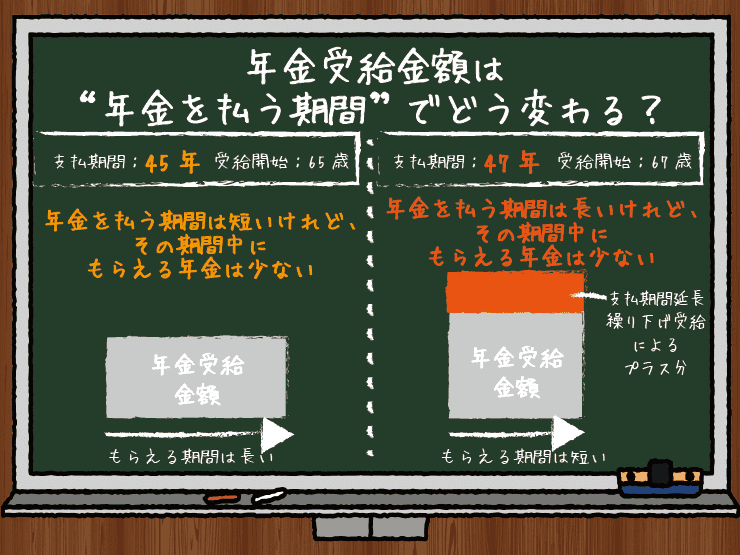

もちろん本当に破滅的で現実的なシミュレーションは開示していないのかもしれませんが、ここでは年金支給開始年齢を、2年後ろ倒しにした67歳とし、嘱託再雇用など在職老齢年金を廃止したとき、保険料拠出期間は20歳から65歳までの45年が67歳までの47年になります。

20歳の子に47年後の未来を考えてねというのも酷ですが、「マクロ経済スライドにより支給される率」、すなわち少子化による労働人口の減少や年金基金への払込額が少なくなれば、お前らの年金も機械的に減らすよという流れになっています。

40代がみんな「払い損」の年金は

生活保護と合わせて税金に一本化、

財源確保しようやという官のお話

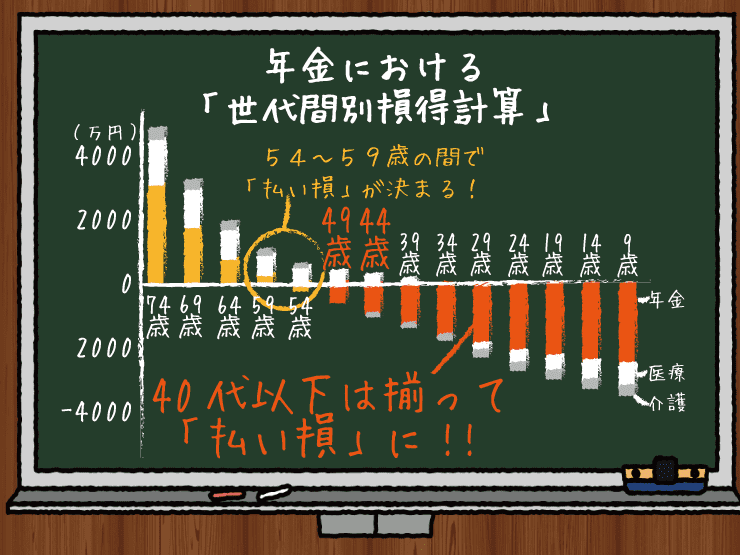

このままいくと、年金はいまの50代前半すらも制度変更によっては「払い損」世代となり、また現在年金をもらっている世帯も支給金額が切り下げられるという図式になります。まあ、年金制度がもたないのであれば、もつように支給金額を減らすしかないわけですけれども、そうだとすると「年金を40年以上にわたって払い続ける」ことで年金基金を維持すること自体が世代間不公平に直結するじゃねーかという議論へと容易に発展してしまいます。

つまりは「ざっくり計算すれば年金はどうも払い損になるけど、どのくらい損になるかの試算は今後の制度設計やマクロ経済スライド次第なのではっきりしない」という結論になります。これが民間の保険会社であれば百姓一揆が起きて本社前で打ち壊しが起きるほど「適当な保険商品を売りやがって」という話になるわけですが、国民年金や厚生年金は国が定めた制度なので文句も言いづらく仕組みも良く分からないようにできているわけですね。

で、ご関心のある方は社会保障制度改革国民会議の議事録などに目を通していただければと思うのですが、この会議を引き継いだ社会保障制度改革推進会議では、いわゆる「税と社会保障の一体改革」という長年の懸案のお題が語られています。

要は、年金も生活保護も税金に一本化して財源確保しようやという話であって、高齢者でも身体障碍者でも精神疾患での療養者でも日本語を話せず就労できない外国人も、困っている人は一本化して助けていこうという話になってきておるわけです。

それを言い始めると高齢者も失業者も療養者もシングルマザーもみんな同じ枠組みになりかねないんですけど、年金支給開始年齢を75歳にしていこうぜとかいうレベルとは違った議論になるので、賛否は分かれますわねえ。それもこれも、日本経済が何とか持ちこたえているうちに、できる改革はいまのうちにやっておかないと日本の財政がヤバイという共通認識があるからなんでしょう。まあ、実際ヤバいですし。

「効率よく助ける」ことや

「払わなくてよさそうな人には払わない」

そんな仕組みが必要なのでは

そして、国民として困ることは、制度自体が難解だというだけでなく、財源の問題や、マクロ経済スライドのような「無いお金は払うことができない」状況にならないよう、うまく作用しているということです。「文句を言っても始まらない」わけです。

始まったころは若者がたくさんいて、少ない高齢者を支えることを主眼に構築された制度が、高度成長の終わりから少子化時代になって、制度疲労が激しくなってなお、同じシステムを温存することなどもはや不可能だとも言えます。

なので、国民同士で「痛みを分かち合う」という側面に加えて、限られた予算のなかで「効率よく助ける」とか、働けたり資産があるような「払わなくてよさそうな人には払わない」仕組みが求められていると言えます。

だからこそ、冒頭の老年学会にあったように年金支給開始年齢を引き上げたいかのような「准高齢者」みたいな呼称が提案されたり、税と社会保障の一体改革で社会保障費の財源を確保する流れの中で改革をしようという試みになるわけですね。それもこれも、本来は財源の問題であって、旧民主党野田政権時代には三党合意として消費税を引き上げるロードマップを承認して総選挙になった経緯はあります。

もちろん、消費税を財源に社会保障をどうにかしようという話だったわけですけど、消費税を上げられる経済環境にないということで、いまのいままで消費税は引き上げられていません。消費税を上げると本当に税収が増えるのかという懸念もある一方で、いまの安倍政権は人気が失墜している中でこんどは「消費税引き下げ」を政策の目玉に解散を打つんじゃないか、みたいな話に発展しているようです。大丈夫なのでしょうか。

記事を書いていてこんなに先が読めなくて不安になる題材もないなあと思うぐらいに、もうちょっと日本国内で議論がきちんと盛り上がってほしいと思う昨今でした。