山本一郎です。揺れ動く新幹線の中で400ページの資料を読むという荒行を行った結果、目が充血した割にさっぱり頭に入りませんでした。残念です。

ところで、先日「『税金で高齢者を支えている』と思ったら大間違い。実は勤労世代も5人に2人は逆に社会に支えられている」という記事を本稿で書きましたところ、反響を頂戴しました。ありがたいことです。

ひとつの目安として、世帯収入が800万円から900万円程度ないと、充分な納税負担とは言えないのだというお話をしたわけなのですが、ご指摘として「法人税や固定資産税などもあるはずでは」というのがありました。

結論から言いますと、それらの法人税もすべて込みで、市民サービスの経費は計算されています。昨年、家庭の属性、類型別に見たネット損益が内閣府から公表されてまして、試算の方法に若干の違和感はあるものの、概ねこんな感じではないかと思います。

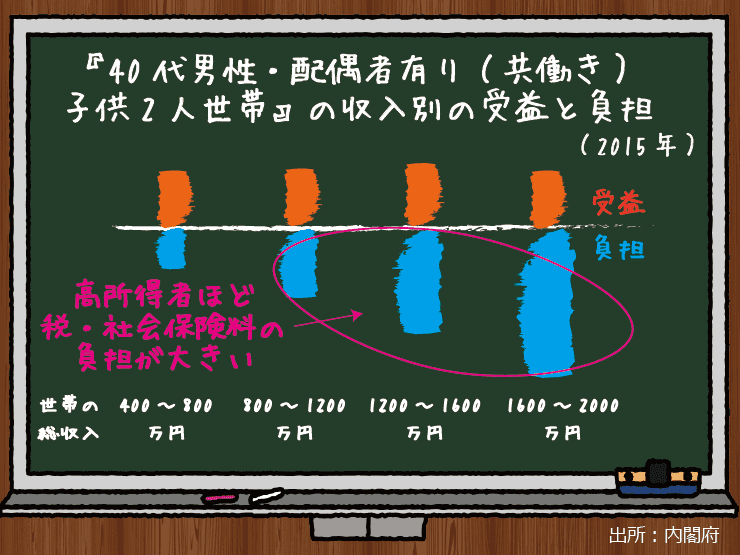

「配偶者有り(共働き)・子供2人」

という40代の男性世帯では

高所得者ほど税金・社会保険料の負担が大きい

試算でもはっきり指摘されていますが、ネット負担(※)でいうならば「40代男性・配偶者有り(共働き)・子供2人世帯」がもっとも重税度合いが高く、この属性は「高所得者ほど税・社会保険料の負担が大きい」と結論付けられています。実際、ほかの所得税関連の試算を見ても、累進課税の重みを一番知るのは40代男性、共働きで子供のいる高所得世帯です。

(※)ネット負担=公的に支払った負担(税金や社会保険料)から、公的に受けた利益(年金、医療・介護・教育・保育サービス)を引いたときに残る超過負担分。

つまり私のことなんですが(自慢)、私は43歳、家内も口腔外科医で共働き、子供は男の子が3人いて、親の介護負担も背負って暮らしております。言われているほどストレスのない生活ではないため、憂さ晴らしに酒飲んでネットで暴れて発散する日々であるという、私の話はどうでもいいです。

いずれにせよ、市民サービスとその元となる税収、その税金を負担している国民の属性という観点からしますと、真面目に共働きで収入のある子育て世代が一番不利という、幸せな家庭を築くと痛税感をもたされる社会が我が国だという前提は、是非知っておいていただきたいと思います。

そしてそれは、国や社会がそういう子育て世代を痛めつけたいからそうしているのではなく、所得が低く担税力のない人にも平等な市民サービスを提供するという素晴らしい合意が日本社会にはあることの裏返しだとも言えるのです。

私はそこに特に文句はありません。やはり、親の裕福さにかかわらず、子供には然るべき教育が施され、誰もが平等に子供を預けられたり、安全な夜道を酔っ払って帰れるほうが良いに決まっています。

ただし、問題は「そういう完成された社会主義のような日本は、これ以上、経済・財政的にもたない可能性があるよ」という点です。

2060年には、5人集まったら2人は

65歳以上の年寄り。そんな社会を

どうやって現役世代で支えるのか?

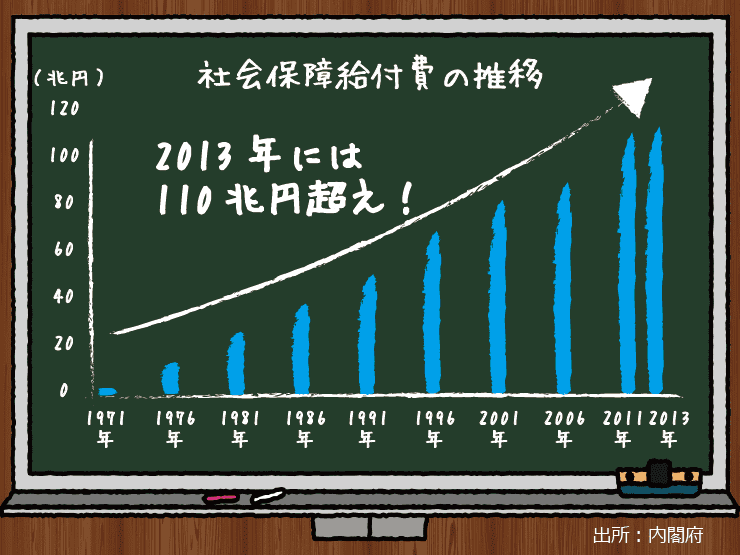

ということで、筆頭に述べるべき点は社会保障費がまた増えたよということです。年金の支給開始年齢が後ろ倒しになり、日本人の総所得に対する社会保障費の割合こそ微減したものの、相変わらずえらいことになっています。

そして、世界平均でもダントツに高い高齢化率で、これはしばらくトップの座は譲れないという状態であります。65歳以上の高齢者が26.7%と、我が国は世界で最も高い高齢化率を誇ります。ヤバイです。

放っておくと、2060年には高齢化率は40%に迫ります。5人集まったら2人は65歳以上の年寄り。もはや年寄りが普通すぎて、60代が若者に見えるレベルです。

高齢者人口の絶対数自体は人口減少局面に入るためピークアウトするでしょうが、今後も増加を続けるであろう認知症の介護をするのは、家族か、公共サービス、つまりは労働力人口です。これで本当に社会的にもつのか、非常に疑問な世界に入ってきます。

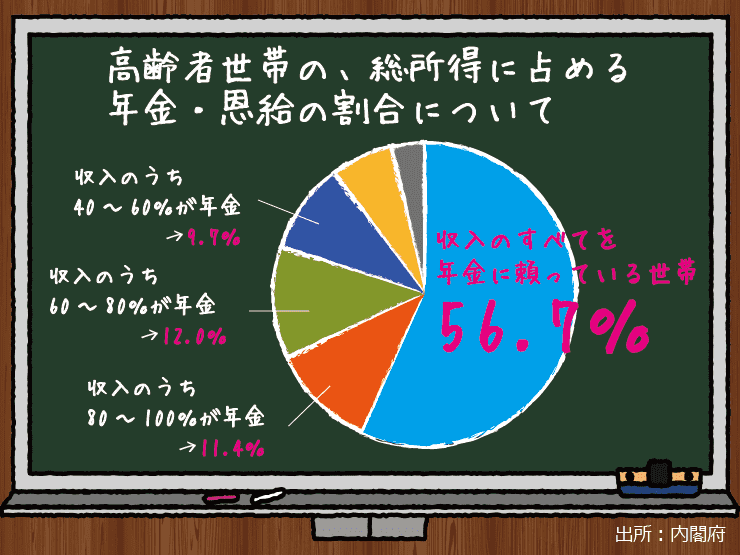

しかしながら、当の老人世帯についていうならば、その収入のほとんどを年金に頼って暮らしておるわけであります。100%年金に収入を依存しているのは56%、8割方は年金だよと回答したのをあわせると67%にのぼり、要するに老年世代の3世帯に2世帯は年金暮らしです。

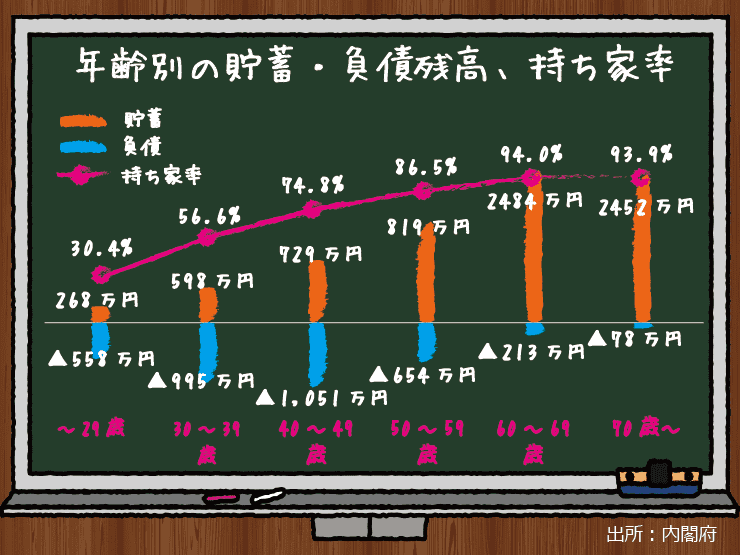

一方、真面目に暮らしてきた高齢者は、現役時代に築き上げた財産や貯蓄を膨大に持っているような調査結果もあります。この辺りを見ると若い世代が憤死したくなるようなデータがてんこ盛りなんですけど、高齢者は基本的に「老後への備え」として金融資産を蓄えており、70歳以上になると平均が2,452万円相当にもなっています。

この手の数字を出すと、「私の家にはそんな貯蓄はないわ」「一部の金持ちだけが、たくさんカネを溜め込んでいるんだ」という反論が出るわけなんですが、確かに、総務省統計局などほかの調査でも明らかな通り、世帯の平均貯蓄額1,054万円を下回る貯蓄しか持っていない層は全体の3分の2にはなるようです。

この手の調査は銀行も協力していたりするので、たぶん実態と数字はそう間違ってないわけですね。お前らはカネ持ってると公言していないだけで、隣の爺さん婆さんは実は貯め込んでたりするわけですよ。カネ持ってると言われるとタカられるのが世の中ですからね、仕方ないね。

それでも、貧乏や貧困に不平不満を抱いている老人が多いことには変わりがありません。こういう世代が、文字通り老いた命を支給される年金で繋いでいることも確かです。

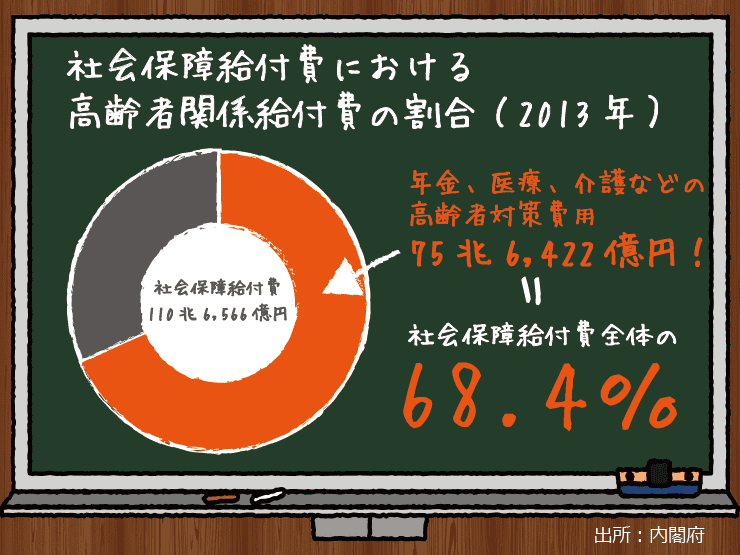

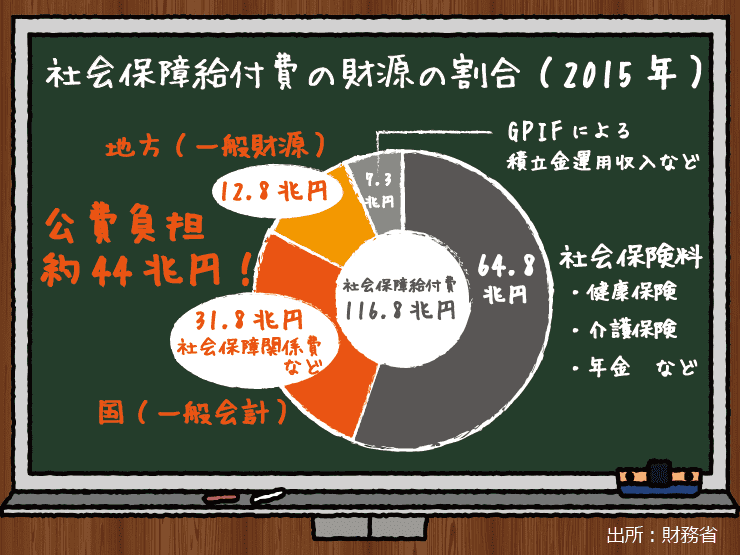

そこで、冒頭に戻るわけなんですが、110兆円を超えた社会保障費のうち、年金、医療、介護など高齢者対策費用とされる「高齢者関係給付費」(※)は2013年度で75兆6,422億円、全体に占める割合は68.4%となっています。

(※)高齢者関係給付費=国立社会保障・人口問題研究所の定義において、年金保険給付費、高齢者医療給付費、老人福祉サービス給付費及び高年齢雇用継続給付費を合わせた額。

約110兆円の社会保障費のうち4割は、

国と地方自治体の税金があてられている。

これこそ現役世代が負担と感じる一番の理由

「高齢者関係給付費」の約半分が年金と見られ、37兆円あまりと試算される一方、2015年の社会保障給付費の財源の割合を見てみると、110兆円全体の約4割が公費負担であり、実に年度予算においては44兆円ほどが税金から賄われている形になります。これが、上記の労働世代の痛税感の正体のひとつです。

要は、カネは出て行くけど市民サービスとしての受益が少ないわけですから、社会を支えることが生き甲斐だというマゾ以外は満足できないのが日本社会であるよということです。

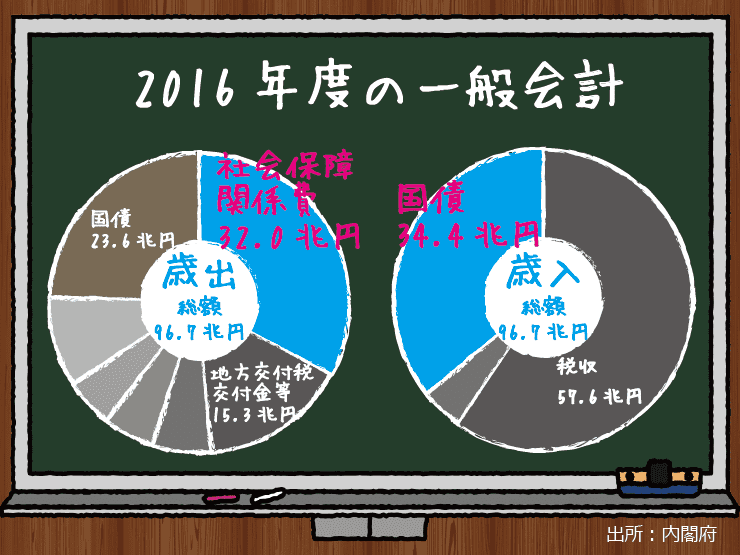

社会保障関係費と国債がほぼ同額!?

この費用がゼロになれば財政は楽になる。

けれども…

あまりにも状況がきついので財務省がワーワー言ってますが、端的に表しているのが国家予算に関するサマリーです。2016年度予算も大変なことになっています。

国庫負担分の社会保障費は32兆円、それ以外は地方自治体などに納める地方税が財源で組まれる予算などに割り振られていますが、一方で2016年度で発行する公債金は約34兆円となっている点も見逃せません。

何のことはない、我が国の財政上の借金は、かなりの部分が高齢者関係給付費の原資を捻出するために発行されているのと同額だということです。つまりは、我が国の高い社会保障、安心できる老後を成り立たせているのは国の借金を積み重ねて、30年ものの国債ならば30年後の日本人たちにツケ回しをしているのだ、とも言えなくもありません。

もちろん、公債費が全額高齢者福祉にのみつかわれているわけではありませんし、予算全体の中で金額が近しいからそう見えるだけだ、という部分もあります。一方で、いまの65歳以上の高齢者は、日本社会を支えてきた代わりに、それ以上のネット受益(※)をもらい続けてきた「勝ち逃げ組」であることもまた事実です。長い時間をかけて、未来の日本人から今の高齢者に所得移転をして、ぎりぎりのところまで国に借金をさせ、豊かな老後が送れる社会を作り上げてきたのが、完成された社会主義国日本の実態だ、と言えるでしょう。

(※)ネット受益=公的に受けた利益(年金、医療・介護・教育・保育サービス)から、公的に支払った負担(税金や社会保険料)を引いたときに残る超過受益分。

ここの社会保障費がスコーンとゼロになれば、日本の国としての財政は確かに楽になるでしょう。未来の日本人に借金のツケを回さなくても済むかもしれません。ただ、そういう老人が働けなくなったからカネは出さない、蓄えのない老人は死ね、というのが戦後の日本人が作り上げてきた日本社会なんでしょうか。

次回、本稿では「もしも社会保障がなくなったら」という実例を、諸外国の話を踏まえて議論してまいりたいと思いますので、また一ヵ月後ぐらいにお会いしましょう。毎度、原稿が遅れ気味ですみません。