みんなの介護アンケート

老後の不安、ランキングの結果

年齢とともに健康が不安になったり、お金の心配が増えたりと、さまざまなストレスがのしかかります。

老後はのんびり、好きなように暮らしたいと考えていても、「お金」と「健康」の問題がなくならないかぎり、老後を不安に感じる人は多いからです。そんな風に考えている方はたくさんいらっしゃいます。

老後で心配なのはお金という方が多い

生命保険文化センターが実施した調査によると、85.7%の方が老後に「不安あり」という回答でした。

具体的な不安の内容は「公的年金だけでは不十分」(80.9%)ですから、やはり皆さんお金に不安を感じているようです。

お金の不安を解消する方法

具体的に老後の生活を支えるお金の問題を解決するには「収入を増やす」「支出を減らす」「資産を殖やす」の3つの方法があります。

ただし、年齢とともに現役時代のような働き方と収入は難しくなります。また、節約に努めても最低限の支出は必要で削れません。資産運用もある程度の知識やまとまった資金が必要です。

いきなり年を取ってからお金の問題を解消するのは非常に難しいため、元気なうちから少しずつ取り組んでおくことが大切となります。

公的年金の収入で足りない金額はどれくらい?

老後の収入や支出にはどのようなものがあるでしょうか。具体的にみていきましょう。

日本人の平均寿命は男性81.25歳、女性87.32歳

2018年の日本人の平均寿命は男性81.25歳、女性87.32歳。いずれも過去最高です。

平均寿命が伸びたことで、老後の時間もまた長くなっています。現在年金受給開始年齢は65歳からですが、現役を引退して、年金中心となった生計をいかにやりくりしていくかが大切となっています。

老後の生活資金「2,000万円」の理由

老後の夫婦の生活に必要な資金は2,000万円という金融庁の報告書が話題になりました。2017年の総務省による家計調査報告に基づいて試算された数字で、公的年金だけで生計を立てようとすると毎月約5万5,000円の赤字に。その差をカバーするには最低でも2,000万円の貯蓄は必要であるというものです。

国民年金と厚生年金の受給額の平均は?

高齢者の収入といって真っ先に思い浮かぶのが年金です。

日本年金機構『令和4年4月分からの年金額等について』によると、年金で受け取れる平均額は、2022年6月の時点で国民年金(老齢基礎年金(満額))が6万5,075円、厚生年金が22万496円(夫婦2人分の老齢基礎年金を含んだ標準額)でした。

あくまでも平均額ですが、数字だけを見ると国民年金だけで生活するのは難しいことがわかります。

また、厚生年金にしても、仮に満額を受け取ったとして、家賃の支払いなどがあれば決して楽ではないことがわかります。

高齢者の平均貯金額は?

高齢者の貯蓄金額は、2014年を境に年々減少しています。

総務省統計局が集計した2017年のデータによると、高齢者世帯の貯蓄金額の平均は、1世帯あたり2,386万円。

すべての世帯の貯蓄金額を並べてちょうど真ん中に位置する中央値は1,560万円でした。

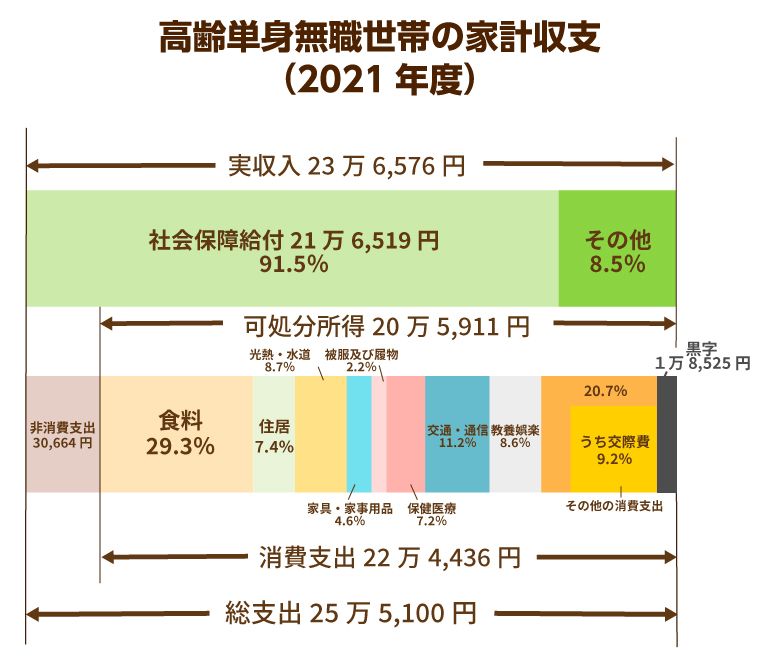

高齢夫婦無職世帯では、収入と支出の差額は平均1万8,525円。

働きたくても働けない高齢者世帯は、金銭的に厳しい生活が強いられます。

高齢者夫婦のみの世帯で、ともに無職だった場合、世帯の実収入平均額は23万6,576円(2021年度時点)でした。

このうちの可処分所得である20万5,911円から消費支出である22万4,436円を引くと、1万8,525円しか残らないことがわかります。

高齢者の暮らしも多様化している

世帯主が60歳以上の方で、働いている方の実収入の平均は41万799円です。

平均支出は37万6,119円のため、収入と支出の差額は3万4,680円の黒字。

収入も支出も無職世帯より多く、経済的に豊かな生活であることが窺えますね。

このように、働くことで年金の足りない分を補っている方も今後増えていくでしょう。

働くことに対して抵抗がある方は、確定拠出年金や個人年金保険などの備えをしておくことで、老後の収入を増やすというのもひとつの手段です。

ゆとりある老後生活には1億円以上必要?

全国の18~69歳の男女約4,000人を対象に公益財団法人生命保険文化センターが行ったアンケート「平成28年度 生活保障に関する調査」によれば、「ゆとりある老後生活費」に対しての回答の平均が月34.9万円でした。

1年間で418.8万円。65歳から90歳の25年間だとして、1億470万円も必要になるというのです。

一般的な老後生活の場合でも7,800万円

高齢無職世帯の1ヵ月の支出の平均は26万円。仮に25年間だとしても7,800万円という計算になります。夫婦で暮らすにも25年でかなりのお金が必要になることをイメージしておく必要があります。

高齢者が備えるべき費用は?

一口に老後といっても、どれくらいの期間を想定すればいいでしょうか。

その期間によって必要な貯蓄金額も変わってきます。

2018年のデータによると、日本人の平均寿命は女性が87.32歳、男性が81.25歳でした。

このことから、夫が定年する65歳から平均寿命を迎えるまで、つまり夫婦二人で生活していく期間は約17年ということになります。

先ほど、夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯の赤字は毎月5万4,000円ほどと試算しましたから、仮にこの例に当てはめると1年間で約65万円(5万4千円×12ヵ月)、17年間だと約1,100万円(5万4千円×12ヵ月×17年)が不足するのです。

平均寿命は今後も伸びるでしょうし、これから年金の受給額が減ることを考えるとさらに多くの資金を蓄えておくほうが安心でしょう。

また、高齢になると病気や怪我をする可能性も高くなりますから、介護や入院などで想定外の出費が一時的に必要になることもあります。

以下では、一時的にかかるお金の費用について見ていきたいと思います。

生活費以外で必要な老後資金

生活費以外でも、住宅リフォームや車の買い替え費用、介護費用、葬儀費用、墓地・墓石購入費などが必要です。

- 住宅リフォーム

- 住宅リフォーム推進協議会の『平成24年度 住宅リフォーム実例調査』によると、住宅リフォームに掛かる費用の平均は664.8万円(中央値は461万円)です。

- 戸建ての場合が710.7万円(中央値は500万円)、マンションの場合が490.2万円(中央値は380万円)ですから、これらを目安に準備をしておきましょう。

- 車の買い替え費用について

- 日本自動車工業会『2017年度 乗用車市場動向調査』によると、車の保有期間の平均は7年ということがわかりました。現在保有している車の購入金額を目安に、7年おきに買い替えることを想定して費用を貯蓄しておきましょう。

- 介護費用

- 生命保険文化センターの調査によると、介護期間の平均は54.5ヵ月です。月々かかる介護費用の平均7.8万円となっていますから、おおよそ425万円ほど掛かる計算になります。さらに福祉用具の購入などで一時費用が掛かることもあります。

- 葬儀費用とお墓にかかる費用

- 同じく生命保険文化センターの調査によると、葬儀費用の平均総額は約196万円。お墓にかかる費用は283万円です。

特別支出、医療費、介護費も可視化

老後の生活では食費や住居費、光熱費など、日々の生活で必要な支出だけではありません。家具や家電を買い替える費用をはじめ固定資産税や住民税といった定期的に必要な税金、家のリフォームや修繕費用など特別支出もあります。

さらに、病気やケガで入院費用や治療費がまとまって必要になる場合も。つまり、生活費と合わせて特別支出を貯蓄で備える必要があるため、どのくらい必要になるか予算に組み入れておくことが大切です。

インフレを考えると備えるお金はもっと必要に

インフレ、デフレという言葉を聞いたことがあると思いますが、老後に向けてインフレやデフレになることも考えられます。特にインフレになるとモノの値段が上がるため、想定よりも老後費用が掛かることが考えられます。

インフレのメリットとしては「円」の価値が下がるため円安になり、輸出業が好調になったり、外国人観光客が増えたりする経済効果が見込まれます。

しかし、デメリットとしては輸入品の値段が上がったり、海外旅行費が高くなったりするため、資金が限られる高齢者にとってはあまり歓迎できることではありません。

幸せな老後のために貯金する方法

ここからは、老後資金の残し方について考えてみましょう。

節約する

節約は、ポイントさえ押さえればそれほど大変なことではありません。まずは、毎月の支出の中からほかの家庭と比べて出費が多い項目をあげてみましょう。その差額を節約の目標に設定し、無駄遣いを省くことからはじめます。

外食が多ければ自炊の回数を増やしたり、光熱費が多ければ電気のアンペアを下げるだけでも節約になります。できることから取り組みましょう。

定年後も働く

定年後に再雇用のチャンスがある企業もありますし、シルバー向けの仕事を斡旋している会社もあります。

また、足腰が弱っていても、最近はインターネットやAIの普及で在宅の仕事もたくさんあります。

正社員は難しくても、自分に合った働き方を考えるのも良いでしょう。

ただし、給与が多いと厚生年金の場合は在職老齢年金となり、受給額がカットされる可能性があるので注意しましょう。

在職老齢年金とは

在職老齢年金とは、60歳以上の働いている方が受け取れる老齢厚生年金のことです。

毎月の給与やボーナスの金額に応じて、支給される年金額の一部、または全額がカットされる場合があります。

つまり、頑張ってたくさん働けば働くほど、本来もらえるはずの厚生年金がもらえなくなるということです。

しかも、この制度が適用されてカットされた年金は単純になくなってしまい、将来的に戻ってくることはありません。

給与と年金を合わせて、46万円を超えると少しずつカットされるので、老後も働きたいと思っている方は注意しましょう。

移住する

都市部で暮らしてる方は、思い切って田舎への移住を検討してみてはいかがでしょうか。

物価は安くなりますし、実家があるなら住宅費の心配もなくなります。

また、老後は海外で暮らしたいという夢を持っている方も多いようです。

インドネシアやタイなどが人気ですが、日本よりも物価の安い国ならそれほど資金を用意しなくても暮らすことはできるでしょう。

住宅資産を活用する(リバースモーゲージ)

リバースモーゲージとは、自宅を担保にして金融機関から老後の生活費などを借りられる制度です。

金融機関は本人が死亡した時点で自宅を売却することで元本を回収します。

本人が生きている間は自宅に住み続けることができるため、老後も自宅で過ごしたい方にはピッタリのシステムです。

ただし、金利の上昇によって担保割れする可能性があったり、子どもに自宅を財産として残せないなどのデメリットもあるため、活用するには慎重に検討する必要があります。

投資(資産運用)する

iDeCo(イデコ)

iDeCo(イデコ)とは個人型確定拠出年金のことですが、簡単にいうと自分で貯めていくお得な年金制度のことです。

60歳まで毎月一定の金額(掛け金)を積み立て(拠出して)、自ら選んだ定期預金や投資信託、保険などの金融商品を運用し、60歳以降に年金や一時金として受け取ります。

iDeCoの一番のメリットは税金が安くなることですが、60歳を過ぎるまで運用している資産を引き出せないというデメリットもあります。

つみたてNISA

NISAとは、2014年から始まった投資による収益が非課税になる制度です。

一般的なNISAは非課税投資できる金額が年間120万円、期間が最長5年までであるのに対して、つみたてNISAは年間投資額40万円、期間は最長20年まで非課税になります。※2023年1月現在

そのため、少額を長い時間かけてコツコツ投資をしたい方には、つみたてNISAが向いているでしょう。つみたてNISAと一般的なNISAは併用できないので注意が必要です。

| 種類 | 非課税購入額 | 非課税期間 |

|---|---|---|

| NISA | 年間120万円まで | 最長5年 |

| ジュニアNISA | 年間80万円まで | |

| つみたてNISA | 年間40万円まで | 最長20年 |

財形貯蓄をする

会社勤めをされている方なら、財形貯蓄制度を利用しましょう。

財形貯蓄とは、あらかじめ決められた金額を給与からの天引きする貯蓄制度です。

「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つのプランがあります。

自分ではなかなか貯金できないという方におすすめです。税的優遇措置というメリットもありますが、利用できない会社もあるので、詳しくは会社に問い合わせてみましょう。

お金の専門家に相談して、アドバイスをもらおう

安心して老後の生活を送るには、年金収入だけでは不足します。特別支出も発生するので、現在の家計や資産状況、将来必要な老後の予算などを広い視野で考える必要があります。そんなとき役立つのがファイナンシャルプランナーのようなお金の専門家です。

ファイナンシャルプランナーは日々の生計へのアドバイスはもちろん、年金や資産運用、保険や医療費など、老後の生活にかかわるさまざまなお金を専門的にアドバイスしてくれます。

健康面が心配という方も多い

お金に次いで、老後に心配している項目として多いのは「健康」です。

内閣府によると、高齢者が入院する理由として最も多いのは「脳血管疾患」。

男性の場合、ほぼ同数で「悪性新生物(がん)」が2番目に多くなっています。

健康面の不安をなくすためにも、以下のようなことを意識した生活を送りましょう。

規則正しい生活をする

規則正しい生活は健康の基本です。

高齢者に限らず、若いうちから規則正しい生活をするように心掛けましょう。

なかでも休息や睡眠を十分にとることは、健康な身体をつくるのに欠かせないことです。

少しでも疲れを感じたり、働きすぎだと思ったときは早めに休みましょう。

不眠症状があるときは専門医に相談することをおすすめします。

食生活に気を配る

毎日の食事への配慮も欠かせません。

高齢になると動脈硬化や糖尿病、高血圧、高脂血症などの疾患に罹るリスクが高まります。

また、これらの疾患が原因で要支援や要介護状態になることもありますし、寝たきりになる可能性もあります。

バランスの取れた食事をしっかりと摂ることで、これらの疾患を予防することができます。

軽い運動の習慣を取り入れる

軽い運動を生活の中に取り入れましょう。

ここで言う軽い運動とは、少し呼吸が早くなるくらいの運動です。

30分ほどのウォーキングやプールのなかを歩く程度がおすすめです。

急ぐ必要はありませんし、週に数回でも構いません。

軽い運動を続けていると病気の予防にもなりますし、生活そのものを充実させる効果も期待できます。

「お金」と「健康」は切っても切れない関係

老後への不安は「お金」と「健康」の2つが大きな割合を占めますが、病気や怪我をしたときはお金に余裕があればすぐに治療ができますし、逆に健康であれば高齢になっても働きながら貯蓄することができます。

このように「お金」と「健康」は切っても切れない関係ですから、別々に考えるのではなく、老後への備えとして同時に考えることが大切です。