みんなの介護アンケート

| 息子・娘(654件) | |

| 本人(460件) | |

| 配偶者(431件) | |

| 入居先の施設(184件) | |

| その他(134件) |

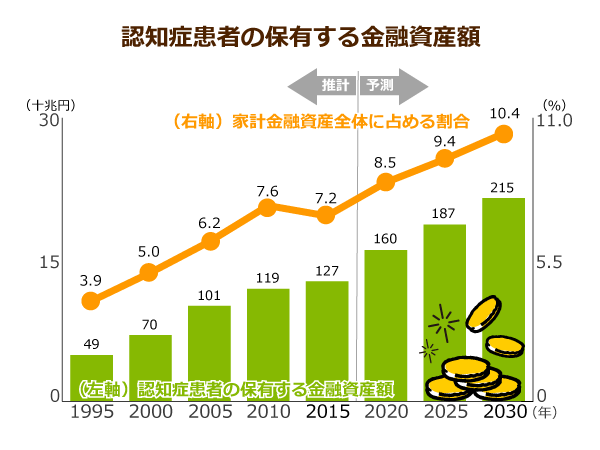

高齢者の財産管理は介護をする家族にとって大きな問題

高齢者を狙った特殊詐欺のニュースが絶えません。そのため、要介護になった親のお金をお子さんが管理するといったケースは少なくありません。

しかし、気をつけなければ家族間の関係をこじらせてしまう原因になります。本人が「お金を取り上げられた」と思ってしまうと、自由や尊厳を奪われたと感じ、プライドが傷つけられてしまうからです。

高齢者のお金の管理は難しい問題ですが、どのように対処すればいいのでしょうか。注意したいポイントや解決方法などをご紹介します。

要介護者に多いお金のトラブル

要介護状態や認知症になると高齢者ひとりでお金を管理するのが難しくなります。では、お金に関してどのようなトラブルが考えられるでしょうか。

毎月の生活費が管理できない

毎月の家計をやりくりするには判断力や計画性が必要なのですが、認知症になるとそれらの能力が低下します。

たとえば、記憶障害のために同じものを何度も買ってしまったり、お金の計算ができず、レジでもたついてしまうことがあります。

また、常に手元にお金がないと不安になり、たとえば年金が入ったその日のうちに全額を引き出してしまうようなことがあります。

その結果、家賃や光熱費の引き落としができなくなってしまうのですが、本人はお金を引き出したことを忘れてしまうので、銀行に「お金を盗られた!」とクレームを言いに行くようなことになってしまいます。

高級品の衝動買い

認知症の症状のひとつに「衝動買い」があります。これは前頭葉が萎縮することで欲求を抑えられなかったり、判断力が低下したりすることで起こります。

毎月決まった額で生活するような計画的なお金の使い方ができなくなったり、判断力の低下から不必要な高額な買い物をしてしまう可能性もあります。

衝動買いも安価なものならまだしも、突然車をローンで買ったり、気に入った洋服を手当たり次第に購入したりするなど、高額になるケースも少なくありません。

高額なものはクーリングオフや返品することも可能ですが、お金が管理できなくなったことを本人が認めたくないため、「必要だから購入した」と言い張って、返品などに応じないケースもあります。

悪徳商法の心配

お金を管理する能力が失われると、悪徳商法に引っ掛かるリスクも高まります。

独立行政法人国民生活センターの発表によると、70歳以上の高齢者からの悪徳商法に関する相談は年間15万件以上にのぼるそうです。

多くの悪徳商法は高齢者の孤独や健康、お金に関する不安をあおり、言葉巧みに高額な商品を買わせます。

そのため、購入後も本人は騙されていることに気づかず、家族や周囲の人が異変を感じたときにはどうすることもできない状況になっていることがあります。

オレオレ詐欺や架空請求詐欺の被害

高齢者自身がお金を管理するうえで気をつけたいのが、やはり特殊詐欺の被害です。特殊詐欺にはさまざまなタイプがありますが、特に多いのが「オレオレ詐欺」と「架空請求詐欺」です。

「オレオレ詐欺」はご存知の方も多いと思いますが、家族や身内を装って電話をかけてきて、トラブルにあってお金が必要になったと信じ込ませ、犯人の口座にお金を振り込ませる手口です。

近年では手口が巧妙化しており、はじめは詐欺を疑っても、結果的にお金を振り込んでしまうケースがあとを絶ちません。

「架空請求詐欺」は被害者が利用していない商品やサービスの費用をメールや郵便で請求し、お金を振り込ませる手口です。どちらも被害が拡大しており、家族の心配は増すばかりです。

家族による財産管理は親族間のトラブルになるケースが

高齢者による金銭トラブルのことを考えると、お金の管理はご家族がするのが一番良いように思われます。しかし、誰が管理するのかを、兄弟姉妹や親戚間で慎重に話し合わなければトラブルの種になりかねません。

また、誰かが管理するにしても、最近は高齢者の金銭管理に対する厳格化が進められていることから、たとえ家族であっても手続きなしでは銀行口座からお金を引き出すことができなくなっています。

ほかにも、認知症などの影響によって判断力が低下していると認められると、口座自体が凍結されてしまう可能性もあります。

お金の管理については、親が元気なうちに話し合っておくべきでしょう。

代わりに財産管理を行ってくれる金銭管理サービスとその費用

特殊詐欺や悪徳商法から財産を守るためにも、高齢者のお金の管理は誰かが代わりにおこないたいものです。

最近は家族に任せるだけでなく、高齢者の財産を守るためのさまざまな制度があります。

日常生活自立支援事業

認知症などの影響で判断能力が低下している高齢者に対し、各自治体の社会福祉協議会で契約すれば専門員が福祉サービスの利用や金銭管理を援助し、自立した生活をサポートしてくれる「日常生活自立支援事業」という制度があります。

同じようなサポート制度に成年後見制度がありますが、日常生活自立支援事業はお住まいの地域で手軽にお願いできるのが大きなメリットです。

金銭管理は日常的金銭管理サービスにあたり、年金の受領手続きや公共料金の支払い手続きなどをサポートしてもらえます。

料金は1回1時間までが1,000円で、1時間を超えると30分ごとに500円が加算されます。1回の訪問の平均時間は1時間程度なので、低額で利用できるサービスなのが嬉しいですね。

- 福祉サービスの利用援助

-

- サービスの紹介

- サービス利用料の支払い手続き

- サービスの利用手続き

- 日常的金銭管理サービス

-

- 年金の受領手続き

- 公共料金・医療費などの支払い手続き

- 書類などの預かりサービス

-

- 年金証書・権利証・保険証書・実印などの預かり

家族信託

家族信託というのは文字通り「家族を信じて託す」ことで、財産をもっている人が家族を信頼して、その管理や処分する権限を託す、財産管理の仕組みです。

弁護士事務所や司法書士事務所を窓口として利用できます。成年後見制度よりも利用が簡単なほか、資産管理だけではなくご本人が亡くなった後の相続手続きがスムーズにおこなえるメリットがあります。

ただし、家族信託はご本人が自主的に判断できるときのみ契約できる制度です。そのため、認知症発症後の契約はできませんので、注意が必要です。

成年後見制度

成年後見制度には裁判所が後見人を選ぶ「法定後見制度」と、本人があらかじめ依頼しておく「任意後見制度」があります。

どちらも認知症などで判断力が低下している人を保護・支援することに変わりありませんが、「法定後見制度」は家庭裁判所に申し立てることで、家庭裁判所が適任者を後見人として選任してくれます。

一方、「任意後見制度」のほうは判断力があるうちに公正証書によって後見人を選んでおく必要があります。

成年後見制度を利用すれば後見人が代理で契約書を作成したり、必要な契約を結んだり、財産を管理できたりするようになります。

日常生活での金銭管理のポイント

当然ですが、今までと変わらず高齢者自身がお金を管理することもできますが、その際には以下のようなポイントを押さえておきましょう。

周囲がアドバイスするときは、本人のプライドを傷つけないように注意深く話をすることが大切です。

複数の口座を使いわける

銀行口座を複数持ち、普段使うものと管理するものにわけましょう。管理する資産は貯金するものと考えて、日ごろは手を付けないようにします。この際、銀行印はわけて用意するほうがいいでしょう。

また、お金を引き出しづらくするために、キャッシュカードは作らないほうが得策です。

引き出すために窓口へ行く必要があるなどワンクッションがあれば、それだけで簡単にお金が引き出せなくなります。

買い物の際の注意点

基本的に財布にはお金を多めに入れないことが大切ですが、もし高額の買い物がしたいのなら、そのときは家族に電話をするなどの約束事を決めておきましょう。

「1万円以上の買い物は息子に電話」などのメモを財布に入れておくとわかりやすいかもしれません。

悪徳商法に騙されないようにするため、啓発ポスターやパンフレットをいつも目に付く位置に貼っておくのも効果的です。

ただし、玄関先から見えるところに貼っていると、「騙されやすい」と思われて、かえって標的にされることがあるので要注意です。

将来の介護に備えて家族で相談することが大切

高齢者の金銭管理に頭を悩ませているご家族も多いようですが、お金の管理は生活するうえでとても大切なことです。

できれば元気なうちに、ご本人を交えて話し合う機会をもうけましょう。しかし、まだ判断能力があるうちから詐欺被害などを考えすぎて、本人の許可なく無理やり家族が管理するのは考えものです。

ご紹介したように、最近は金銭管理に関するさまざまなサービスがあります。そのようなサービスもうまく利用しながら、ご本人が納得する形で金銭管理をすることが大切です。